Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Сбалансированный подход к управлению фондами

В последние годы многие банки перешли к интегральной стратегии, которая включает методы разделения и объединения источников фондов для обеспечения большей гибкости. Этот подход основывается на следующих принципах:

1. Сначала надо установить цели банка, затем энергично стремиться к их воплощению с использованием стратегий управления активами и пассивами в качестве инструмента. Главной целью банковской организации обычно считается максимизация стоимости инвестиций его акционеров, что обычно подразумевает достижение максимально возможной при приемлемом уровне риска рыночной цены акций.

2. Управлять активами и пассивами и принимать другие решения на основе того, что эти меры способствуют увеличению или снижению прибылей банка, а также достижению других его целей. Управление структурой баланса не самоцель, а скорее средство для достижения целей организации.

3. Управление активами и пассивами может внести максимальный вклад в увеличение и сохранение маржи банка или спреда (разности) между доходами и издержками.

4. В управлении банковским портфелем активов и обязательств приоритет должен отдаваться выдаче прибыльных кредитов, которые отвечают определенным стандартам качества, а привлечение средств, необходимых для обслуживания этих кредитов, - вторая по важности задача. Если объем депозитов недостаточен , требуемые фонды должны привлекаться из наиболее дешевого наличного источника.

5. Поскольку стоимость банковского капитала зависит не только от его доходности, но и от подверженности риску, управление рисками представляет собой чрезвычайно важную для руководства банка задачу.

Изменения уровня процентных ставок на рынке могут нанести урон прибыльности банка, увеличивая его издержки финансирования, уменьшая поступления по активам, сокращая стоимость инвестиций акционеров (чистую стоимость или собственный капитал).

Значительные колебания процентных ставок в последние годы существенно меняли уровни издержек, прибыли и стоимости активов банка. Для многих из них, привыкших инвестировать в кредиты и ценные бумаги с фиксированными ставками, получение средств от краткосрочных депозитов с плавающим процентом часто было губительно, поскольку способствовало значительному ускорению банкротства банка.

Цель защитных мер против риска процентных ставок – ограждение прибыли банка от негативных воздействий их изменений. Не так уж важно, в каком направлении меняются ставки, главное, чтобы прибыль оставалась стабильной.

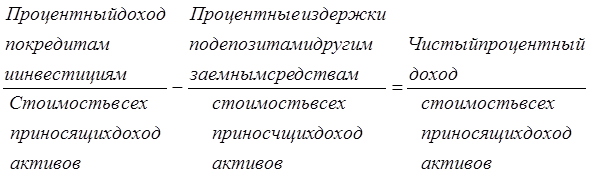

Для достижения этой цели менеджеры банка должны концентрировать свое внимание на тех составляющих портфеля, которые наиболее чувствительны к изменению процентных ставок. В рамках активной части портфеля – это обычно кредиты и инвестиции в ценные бумаги, а в рамках пассивной части – это депозиты и займы на денежном рынке. Для того, чтобы защитить прибыль банка от негативного влияния изменения процентных ставок, его руководство стремится к поддержанию на фиксированном уровне чистой процентной маржи (ЧПМ), которая вычисляется следующим образом:

ЧПМ =  , (1)

, (1)

К примеру, предположим, что крупный международный банк получил 4 млрд.долл. процентных платежей по выданным кредитам и ценным бумагам и выплатил процентные издержки за привлечение депозитов и другие заимствованные средства в сумме 2,6 млрд.долл. При активах банка в 40 млрд.долл.его ЧПМ составит:

ЧПМ =

Если такая величина ЧПМ устраивает руководство банка, оно будет применять различные методы хеджирования риска изменений процентных ставок для ее фиксации, способствуя тем самым стабилизации чистого дохода.

В случае если процентные ставки по обязательствам банка растут быстрее доход по кредитам и ценным бумагам, значение ЧПМ будет сокращаться с негативными последствиями для прибыли. Если процентные ставки снижаются и вызывают более быстрое уменьшение дохода по кредитам и ценным бумагам в сравнении с сокращением процентных издержек по заимствованным средствам, то ЧПМ банка также сократится. В этом случае менеджеры банка должны искать возможные пути снижения риска значительного роста издержек заимствования по сравнению с процентными доходами, что угрожает величине ЧПМ. Каким образом это можно сделать?

Полезная информация:

Проблемы развития рынка ценных бумаг

На проблемы фондового рынка обратил внимание и президент РФ - Дмитрий Медведев. В интервью арабской телекомпании Al-Jazeera он заявил, что падение котировок на российских биржах связано не столько с войной в Южной Осетии и последующим при ...

Расчет показателей, характеризующих эффективность межбанковских расчетов

ЗАО ВТБ-24

Банк ВТБ 24 активно работает на рынке межбанковских кредитов и депозитов. Среди его партнеров не только российские, но и зарубежные банки и предприятия. Выполнение банком своих обязательств обеспечивается всеми его активами, включая недви ...

Операции коммерческих

баков

На сегодняшний день коммерческие банки могут предоставлять очень много различных операций.

В соответствии с законодательством Республики Беларусь все операции коммерческих банков можно разделить на несколько групп:

1. Активные операции; ...