Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Зарубежная практика организации межбанковских расчетов

Платежная система TARGET, реализованная центральными банками стран Европейского Союза, является совокупностью систем ВРРВ центральных банков стран-участниц, связанных системой взаимоподключения.

Ее создание не означало, что все расчетно-платежные операции между странами Европейского Союза автоматически переключались только на нее, а доступ к национальным платежным системам, к Европейской клиринговой системе при Европейской банковской ассоциации оказался закрыт. Напротив, по общему признанию экспертов, система TARGET должна постоянно доказывать свою жизнеспособность: с одной стороны, в конкуренции, а с другой – в тесном сотрудничестве с альтернативными платежными системами.

Представляется очевидным, что система TARGET представляет для нашей страны особый интерес, поскольку в ее архитектуре можно провести ряд аналогий с платежной системой Банка России.

При этом необходимо принять во внимание специализацию TARGET как системы ВРРВ, предназначенной для перевода крупных и срочных сумм платежей. Что же касается массовых платежей, то необходимо придерживаться содержательной стороны проекта STEP2 Европейской банковской ассоциации (ЕВА), а также ряда "внутренних" систем для массовых платежей в евро в странах – участницах Европейского Союза.

В отечественной банковской системе проблема специализированного сервиса для различного типа платежей еще не получила широкого распространения, но, на наш взгляд, российские кредитные организации могут, опираясь на зарубежный опыт, внедрить соответствующие банковские технологии в практику проведения безналичных расчетов.

Опыт большинства стран Западной Европы, США и Японии показывает, что там параллельно функционируют системы валовых расчетов и нетто-расчетов, которые дополняют друг друга и обеспечивают надежное функционирование платежной системы данных стран путем ограничения кредитного и системного рисков и сокращения потребности в ликвидных средствах. Полагаем, что данный успешный опыт может быть применен и в отечественной банковской практике.

Прочное место в платежных системах многих стран заняли технологии, основанные на применении платежных карт. Быстрота и доступность этого вида расчетов стимулировали рост потребительских расходов, что, в свою очередь, удержало экономику США от глубокой рецессии в 2001 году и способствовало ее восстановлению в последующие годы.

В 2009 году американцы с помощью платежных карт провели платежи на сумму $2,2 трлн, что составляет 20% ВВП. На долю операций, совершенных посредством платежных карт, приходилось 52% от их общего количества, в том числе 21% составили операции по кредитным картам, а 31% – по дебетовым. Таким образом, в 2009 году при проведении расчетов американцы использовали пластиковые деньги более чем в половине случаев. Прибыль американских участников "карточного" бизнеса составила около $12 млрд.[67]

В настоящее время в мире действуют несколько крупных ассоциаций банковских платежных карт. Они разрабатывают общие правила, обязательные для всех участников системы, проводят анализ операций, аккумулируют ресурсы для реализации новейших технологий и создания гигантских коммуникаций для быстрого и надежного обмена финансовой информацией.

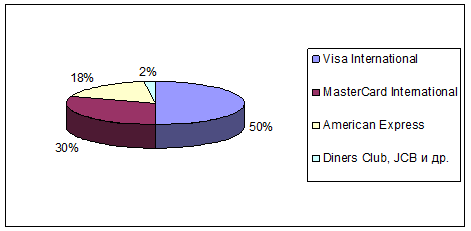

Мировой рынок платежных карт сегодня распределен между основными эмитентами следующим образом: Visa International – более 50%, MasterCard International – 30%, American Express – 18%, Diners Club, JCB и др. – менее 2%.

Рис. 3.1.1 Мировой рынок платежных карт

В Европе в обращении находятся более 300 млн карт. В среднем на одного совершеннолетнего жителя Европы приходится 1,1 карты. Однако в части распространенности карт по странам Европы наблюдается значительная дифференциация. Больше всего их в Великобритании — почти 2 карты на каждого совершеннолетнего. В Турции, Ирландии и Греции потенциал роста числа карт еще велик: здесь на одного совершеннолетнего жителя приходится менее 0,5 карты. Однако в последние годы этот показатель по Европе заметно выровнялся.

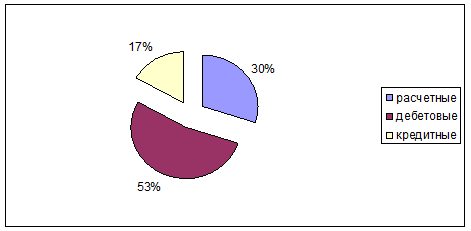

Исторически сложилось так, что в Великобритании, Ирландии и Греции велик удельный вес кредитных карт, а в Швейцарии и Швеции в основном распространены дебетовые карты.[48]

Полезная информация:

Финансовые отчеты и оценка деятельности банков

Целью менеджмента является оказание помощи управляющим банками в понимании того, каким образом информацию, содержащуюся в банковских финансовых отчетах, можно использовать в качестве вспомогательного средства в процессе принятия решений, ...

Перспективы банковского кредитования

В июле 2008 года уже можно ожидать повышения ставок по кредитам в большинстве банков. Это связано с удорожанием денег из-за мирового кризиса ликвидности.

Как предстказвают аналитики, скорее всего, подорожают потребительские кредиты и авт ...

Коллективное

страхование

Договор о страховании жизни может заключаться в отношении рисков, связанных как с одним лицом, так и с группой лиц. Групповое, или коллективное, страхование группы лиц, объеденненных какой – либо общей чертой, связью или интересом, произв ...