Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Организация бухгалтерского учета в банке

• выявление внутрихозяйственных резервов для обеспечения финансовой устойчивости банка, предотвращение отрицательных результатов его деятельности;

• использование показателей бухгалтерского учета для принятия управленческих решений.

Понятно, что выполнение указанных задач возможно при правильной организации и ведении бухгалтерского учета. Совокупность способов и приемов, используемых для этой цели, называется методом бухгалтерского учета. В его состав включаются следующие элементы: документация, инвентаризация, счета, двойная запись, баланс и отчетность.

Документ — это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Документация выполняет роль импульса, дающего начало движению учетной информации. Она обеспечивает бухгалтерскому учету сплошное и непрерывное отражение деятельности коммерческого банка. К учету принимаются только правильно оформленные документы, а именно те, в которых заполнены все реквизиты: наименование банка, наименование документа, его номер, дата, краткое содержание банковской операции, ее количественное и денежное выражение, подписи лиц, отвечающих за операцию (исполнитель, кассир, контролер). Документы должны быть своевременно и полно заполнены, представлены на проверку и обработку, должны обеспечивать возможность предварительного и текущего контроля за деятельностью банка и активно воздействовать на результаты его работы.

Инвентаризация позволяет путем проверки материальных ценностей, основных и денежных средств, драгоценных металлов, требований и обязательств выявить их фактическое состояние. Она или подтверждает данные бухгалтерского учета, либо выявляет неучтенные средства и ценности, потери, хищения, недостачи, просчеты.

При помощи инвентаризации контролируется сохранность любого вида собственности, проверяются полнота и достоверность учетных данных. Количество обязательных инвентаризаций и время их проведения устанавливаются Банком России и дополнительно каждым банком самостоятельно.

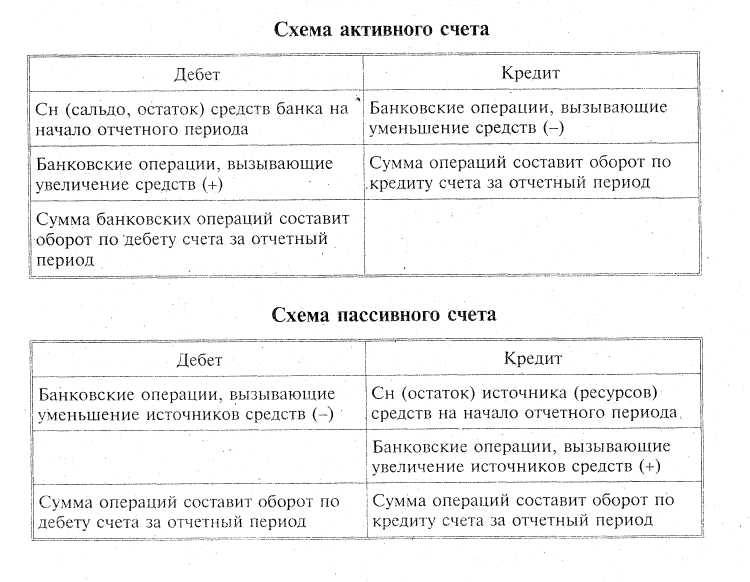

Счета бухгалтерского учета предназначены для группировки и текущего учета однородных банковских операций. На каждый вид средств и их источников (ресурсов) открывается отдельный счет. Различают счета активные и пассивные. Название они получили от названия частей баланса и отражают их содержание. Так, активные счета предназначены для учета размещения средств банка, а также его расходов; пассивные для учета источников образования средств (ресурсов).и его доходов. Строение счетов независимо от их вида одинаково — это таблица двусторонней формы. Одна сторона счета (левая) называется дебетом, другая (правая) — кредитом. Для большинства счетов характерно наличие сальдо (остатка) на начало и конец отчетного периода и оборотов. При одинаковом строении счетов назначение дебета и кредита в активных и пассивных счетах различно, что видно из представленных схем счетов:

Схема активного счета

|

|

Двойная запись означает, что сумма каждой банковской операции должна отражаться на счетах дважды: по дебету одного счета и по кредиту другого счета независимо от их вида. Двойная запись обеспечивает взаимосвязанное отражение в учете деятельности банка. Кроме того, использование двойной записи имеет большое контрольное значение, так как требует обязательной сбалансированности (равенства) итогов оборотов по счетам, что осуществляется по окончании каждого отчетного периода (в банке ежедневно), когда бухгалтерия подсчитывает суммы оборотов по дебету и кредиту всех видов счетов. Неравенство сумм свидетельствует об ошибке, допущенной бухгалтером при записи банковских операций по счетам. Двойная запись оформляется указанием дебетуемого и кредитуемого счетов на сумму банковской операции, что называется корреспонденцией счетов, или счетной формулой, либо бухгалтерской проводкой.

Информация на активных и пассивных счетах по способу ее обобщения и группировки делится на синтетическую и аналитическую. Счета синтетического учета предназначены для отражения состояния и движения средств банка, их источников в обобщенном виде и только в денежном выражении. Данные сведения служат основанием для заполнения отчетности и прежде всего баланса, а значит используются при анализе его показателей. Синтетические счета подразделяются на счета первого порядка и счета второго порядка. Счета первого порядка носят обобщенный характер и требуют детализации, которая осуществляется через счета второго порядка.

Полезная информация:

Страхование от несчастных случаев

Страхование от несчастных случаев обеспечивает риск того, что определенное лицо физически подрастает от несчастного случая. Проанализируем понятие несчастного случая по отношению к страхованию, отбор и тарификацию рисков, предоставляемые ...

Виды кредитов

В мировой практике нет единого подхода к классификации кредитов, так как различные его формы зависят от многих факторов, в частности от экономического развития страны, ее традиций, исторически сложившихся способов их предоставления и пога ...

Роль АСБ «Беларусбанк» в работе банковской системы Республики Беларусь

Открытое акционерное общество «Сберегательный банк Беларусбанк» образовано в результате слияния Сберегательного банка Республики Беларусь и акционерного коммерческого банка «Беларусбанк» на основании Указа Президента Республики Беларусь о ...