Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Понятие ликвидности и факторы, ее определяющие

Денежный рынок — это рынок, на котором обращаются денежные средства сроком до одного года, в частности, это могут быть кредиты сроком до одного года, ценные бумаги со сроком погашения до одного года.

4. Возможность поддержки со стороны государства. Этот фактор проявляется через проводимую денежно-кредитную политику правительства и центрального банка, например, возможность получения государственных кредитов из ресурсов центрального банка.

5. Совершенство законодательства (если в законе есть указание на то, что каждый коммерческий банк должен иметь денежные средства в центральном банке, это обеспечит хотя бы минимальную ликвидность);

6. Надежность клиентов и партнеров банка. С одной стороны, уменьшение счетов до востребования в пользу срочных приводит к повышению ликвидности, так как у банка появляется большая уверенность, что в определенный период времени выплат по обязательствам не будет. С другой стороны, надежность банков-партнеров приводит к тому, что они в любой момент могут помочь с денежными средствами при помощи предоставления межбанковского кредита.

Внутренние факторы напрямую связаны с его деятельностью, поэтому, изменяя внутреннюю или внешнюю политику банка, можно ограничить воздействие факторов, которые вызывают отрицательные колебания в ликвидности. Так, создание филиалов, децентрализация полномочий и целей (инструменты внутренней политики банка) приводит к повышению ликвидности и соответственно платежеспособности банка, так как каждый филиал имеет собственные средства, занимается определенными операциями, что может служить дополнительным источником средств для головного банка. В то же время специализация и разнообразие банковских услуг (как элементы внешней политики) повышает ликвидность.

Привлечение средств за счет выпуска собственных ценных бумаг, а не путем привлечения денежных средств во вклады приводит к меньшему или равному нулю риску преждевременного требования денежных средств у банка, а, следовательно, при разумной политике банка уменьшает риск неоплаты требований.

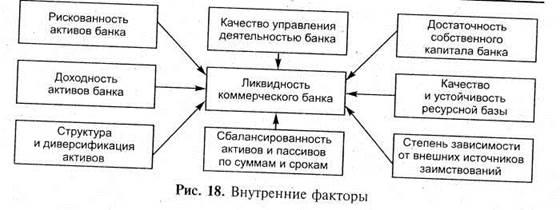

К внутренним факторам относятся (рис. 18):

1. Качество управления деятельностью банка. Профессионализм и уровень квалификации руководителей и работников банка оказывает воздействие на состояние ликвидности коммерческого банка. Руководство банка отдает предпочтение уровню ликвидности и обеспечивает принятие решений, которые касаются управления ликвидностью. Значительное воздействие на качество функционирования банка оказывает также и квалификация персонала банка. Данный фактор является ключевым в обеспечении ликвидности банка;

2. Достаточность собственного капитала банка. Значительная величина капитальной базы банка положительно сказывается на уровне

Рис. 18. Внутренние факторы

его ликвидности, поскольку собственный капитал, выполняет роль амортизатора в случае возникновения непредвиденных обстоятельств, которые повлекут изъятие средств и как следствие вызовут кризис ликвидности или платежеспособности. Обеспеченность собственным капиталом в большей степени связана с платежностью банка, т. е. банк, имея собственные средства, может рисковать и может проигрывать собственный капитал, и тем не менее его репутация не падает, так как он потеряет собственные средства, а не средства вкладчиков. Поэтому банки стремятся увеличивать свой капитал. Минимально допустимая величина регулируется законодательно (Инструкция ЦБ РФ от 16 января 2004 г. № 110-и «Об обязательных нормативах банков», Базельское соглашение в западных странах) ;

3. Качество и устойчивость ресурсной базы банка. Ресурсная база является определенным фактором для объема и степени развития активов операций банка. Поэтому наличие в пассивах, большой доли ценных бумаг, срочных вкладов дает банку большую уверенность в его ликвидности;

4. Степень зависимости от внешних источников заимствования. Чем сильнее выражена у банка такая зависимость, тем серьезнее могут оказаться проблемы в случае возникновения даже временной неплатежеспособности. Кризис межбанковского рынка, развивавшийся в августе 1995 г., показал степень неустойчивости банковских структур при возникновении кризисной ситуации. Сила воздействия данного фактора зависит от запаса финансовой прочности банка, а также от проводимой банком политики;

5. Сбалансированность активов и пассивов по суммам и срокам. Чем более краткосрочны активы, тем выше ликвидность и соответственно наоборот. В этом случае говорят о золотом правиле: «активы по срокам должны совпадать с пассивами по срокам». Такая сбалансированность практически исключает возможность возникновения кризиса ликвидности и платежеспособности в банке, так как обязательства банка будут обеспечивать своевременное выполнение обязательств без убыточной реализации активов: Чем выше согласованность, тем сбалансированнее проводимая банком политика, выше его ликвидность, устойчивее финансовое состояние;

Полезная информация:

Коммерческий банк - составляющий элемент

банковского дела

Развитие банковской системы в РК и принципы организации коммерческих банков. Нижнее звено кредитной системы состоит из сети самостоятельных учреждений, непосредственно обслуживающих народное хозяйство и предоставляющих широкий диапазон фи ...

История развития «Россельхозбанка»

Аграрная система кредита в России возвращается к 1882 году, когда первые специализированные банки – ‘Крестьянский Земельный банк’ и ‘Земельный банк Дворянства’ – были установлены. Во время советского периода приблизительно 90% всех долгос ...

Метод минимизации структурного риска В. Вапника

Этот метод лежит в основе предлагаемого на российском рынке программного продукта по скорингу KXEN. Очевидно, что лучшей решающей функцией будет функция, минимизирующая уровень ошибки классификации (ожидаемый риск). Однако напрямую, тольк ...