Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Виды кредитования физических лиц, предлагаемых Сбербанком РФ

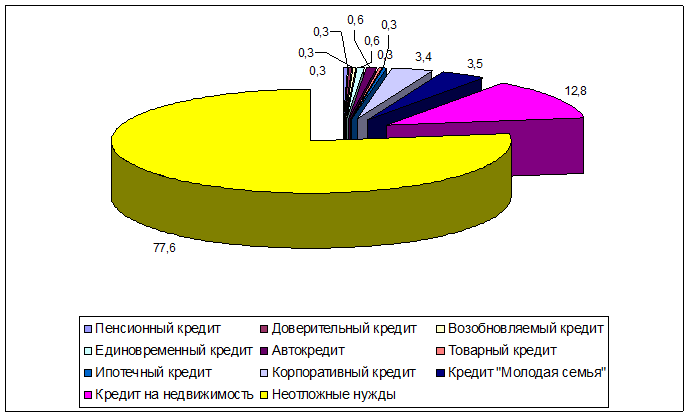

Структура кредитного портфеля продуктов для физических лиц представлена на рис. 2.1.

Как видно из рис. 2.1., наибольшую долю в структуре кредитных продуктов для физических лиц занимает кредит «На неотложные нужды» - 77,6 %, кредит на недвижимость занимает 12,8 %, кредит «Молодая семья» - 3,5 %, корпоративный кредит – 3,4 %, автокредит и единовременный кредиты – 0,6 %, остальные кредиты – по 0,3 %.

Далее в дипломной работе рассмотрены традиционные и новые виды кредитования населения Сибирским Отделением Сберегательного банка РФ.

Рисунок 2.1. Структура кредитного портфеля продуктов для физических лиц, %

Для получения кредита Заемщик предоставляет в Банк:

- заявление – анкету (на бланке Банка);

- паспорт Заемщика, его Поручителя и/или Залогодателя (предъявляются);

- документы, подтверждающие величину доходов и размер производимых удержаний Заемщика и его Поручителя:

- для работающих – справка предприятия, на котором работает Заемщик и его Поручитель за последние 6 месяцев (на бланке Банка);

В случае реорганизации предприятия в течение указанного срока Заемщик и его Поручитель дополнительно предоставляют выписку из трудовой книжки.

Если Заемщик и его Поручитель в течение последних 6 месяцев приняты на новое место работы в порядке перевода:

- справки предыдущего предприятия и предприятия, на котором они работают на момент обращения в Банк;

- выписка из трудовой книжки;

- для пенсионеров – пенсионное удостоверение и справка из отделения Пенсионного Фонда РФ и/или другого государственного органа, выплачивающего пенсию.

Если пенсионер получает пенсию через Банк, справка не представляется.

При оформлении заявки на получение “Пенсионного кредита” одновременно с указанными документами предоставляется справка предприятия, на котором работает Заемщик за последние 6 месяцев (на бланке Банка).

Для граждан, занимающихся предпринимательской деятельностью без образования юридического лица, либо частной практикой, либо имеющих иной источник доходов, разрешенный законодательством:

- налоговая декларация (для ПБОЮЛ, уплачивающих налоги в соответствии с главой 26.2 НК РФ “Упрощенная система налогообложения”, главой 26.3 НК РФ “Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности” и физических лиц, уплачивающих налоги в соответствии с главой 23 НК РФ “Налог на доходы физических лиц”);

- форма 2 НДФЛ (для физических лиц, уплату налогов за которых осуществляют налоговые агенты);

- книга учета доходов и расходов (для ПБОЮЛ, уплачивающих налоги в соответствии с главой 26.2 НК РФ);

- а также другие документы в зависимости от вида деятельности.

- документы по предоставляемому залогу;

- при необходимости кредитный инспектор может запросить иные документы, отражающие финансовое положение Заемщика и его Поручителей.

Рассмотрим условия выдачи кредита на неотложные нужды.

Кредит на неотложные нужды могут получить граждане Российской Федерации в возрасте от 18 лет. Обязательным условием является погашение кредита до исполнения Заемщику 75 лет.

Срок кредитования составляет до 5 лет по обеспеченным кредитам; до 1,5 лет по кредитам без обеспечения.

Кредиты предоставляются в рублях, в долларах США и евро.

Процентные ставки распределяются следующим образом:

- по обеспеченным кредитам: в рублях: на срок до 1,5 лет включительно – 16% годовых, на срок свыше 1,5 лет до 3 лет включительно – 18% годовых, на срок свыше 3 до 5 лет – 19% годовых, в иностранной валюте – 12% годовых;

- по кредитам без обеспечения – 19% годовых в рублях, 13% годовых в иностранной валюте.

Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности, предоставленного обеспечения возврата кредита, а также с учетом его благонадежности.

Банк вправе принимать в расчет платежеспособности Заемщика дополнительно к его доходу по основному месту работы еще один из его доходов или доход супруги(а) Заемщика по одному месту работы (пенсию).

При выдаче кредита Заемщику, достигшему пенсионного возраста, Банк вправе принимать в расчет платежеспособности дополнительно к его пенсии, доход супруги(а) Заемщика по одному месту работы (пенсию).

Полезная информация:

Структура российской банковской системы

Важная структурная особенность российской банковской системы – ее сегментация, которая находит выражение в формировании групп кредитных организаций, слабо связанных между собой и специализирующихся на функционировании в разных секторах ры ...

Организационная структура коммерческого банка

В соответствии с организационно-правовой формой собственности коммерческие банки подразделяются на акционерные, капитал которых формируется за счет продажи собственных акций (в настоящее время это самая распространенная форма собственност ...

Страхование гражданской ответственности владельцев автотранспортных средств

Объектами страхования являются не противоречащие законодательству РФ имущественные интересы страхователя, связанные с компенсацией убытка потерпевшим за вред, причиненный третьим лицам при эксплуатации транспортных средств.

Ущербы, нанес ...