Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Совершенствование экспортно-импортных операций

Деятельность на межбанковском рынке банки всегда рассматривают как одну из важнейших направлений бизнеса. Располагая современными средствами коммуникации и банковскими технологиями, банки в РК продолжат совершенствование комплекса услуг в рамках корреспондентских отношений. Банкам-контрагентам предлагается гибкая тарифная политика, ряд услуг по корреспондентским счетам, а также предельно упрощенные процедуры открытия счетов, осуществления расчетов и переводов денежных средств в национальной и иностранных валютах. Являясь участниками системы межбанковских расчетов SWIFT, Банки значительно сокращают сроки проведения расчетных операций, повысив надежность и эффективность обслуживания.

Для проведения экспортно-импортных операций необходимо тесное сотрудничество с экспортно- кредитными агентствами и экспортно-импортными банками.

Также при совершенствовании экспортно-импортных операций необходимо рассмотреть страхование рисков при их проведении. В международной практике применяются три основных способа страхования рисков:

1) односторонние действия банка;

2) операции страховых компаний, банковские и правительственные гарантии;

3) взаимная договоренность участников операции.

Для обозначения разных методов страхования различных рисков путем заключения двух противоположных сделок в банковской, биржевой и коммерческой практике используется термин «хеджирование» (от англ. hedge — ограждать). В узком смысле хеджирование означает, что хеджеры осуществляют страхование риска путем создания встречных требований и обязательств в иностранной валюте. Традиционным и наиболее распространенным видом хеджирования являются срочные сделки с иностранной валютой (рисунок 3.1 )

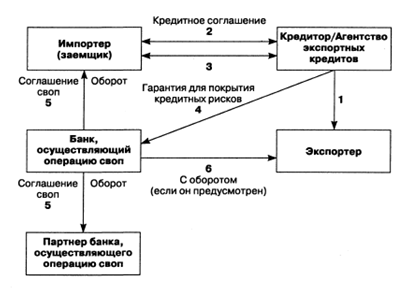

Рисунок 3.1

- Кредитование импортера за счет Агентства экспортных кредитов с использованием сделки своп:

1 — Агентство экспортных кредитов сразу платит экспортеру по мере поставок товара;

2 — Импортер (заемщик) подписывает кредитное соглашение с кредитором — Агентством экспортных кредитов;

3 — Импортер предоставляет приемлемое обеспечение;

4 — Агентство экспортного кредитования предоставляет гарантию своп-банку, если необходимо;

5 — Своп-банк заключает своп-соглашение с импортером и определяет подходящего партнера, с которым подписывает это соглашение;

6 — Обычно экспортер не несет ответственности за сделку. Однако своп- банк может потребовать соответствующих обязательств от экспортера. Если импортер не выполнит условия своп-соглашения, своп-банк будет нести дополнительные расходы по замене договора. Если банк не удовлетворен действиями импортера, принятие обязательств экспортером может быть необходимым.

Например, банк-кредитор, ожидающий через 6 месяцев поступление долларов США, осуществляет хеджирование путем продажи будущих поступлений на евро по курсу форвард на 6 месяцев. В случае падения курса доллара убытки банка будут покрыты за счет курсовой прибыли по срочной валютной сделке. Банк-должник, напротив, заблаговременно покупает иностранную валюту, если ожидается повышение курса валюты платежа, зафиксированной в контракте.

Аналогично иностранный инвестор страхует риск, связанный с возможным снижением курса валюты, в которой произведены инвестиции, путем продажи ее на определенный срок в целях ограждения своих активов от потерь. На рынке валютных фьючерсов хеджер — покупатель фьючерсного контракта получает гарантию, что в случае повышения курса иностранной валюты на рынке спот (наличных сделок) он может купить ее по более выгодному курсу, зафиксированному при заключении фьючерсной сделки. Таким образом, убытки по наличной сделке компенсируются прибылью на фьючерсном валютном рынке при повышении курса иностранной валюты, и наоборот. Валютный курс на рынке спот может сближаться с курсом фьючерсного рынка по мере приближения срока исполнения фьючерсного контракта. Следовательно, цель валютных фьючерсов — компенсация валютного риска. Поэтому обычно хеджеры закрывают свои валютные позиции на последних торговых сессиях, получая прибыль или оплачивая проигрыш на фьючерсном рынке (маржу).

Для страхования рисков используются производные финансовые инструменты, соглашение о будущей процентной ставке, выпуск ценных бумаг с дополнительными страховыми условиями и др. Эти методы страхования позволяют переносить валютные, кредитные и процентные риски с производителей и инвесторов, обремененных конкурентной борьбой на рынках, на участников мировых валютных, кредитных, фондовых рынков, которые готовы принять эти риски на себя, получив соответствующую прибыль.

Полезная информация:

Основы брокерской, дилерской, клиринговой деятельности

Брокерской деятельностью признается совершение сделок с ценными бумагами на основе договоров комиссии и поручения (финансовый брокер).

Брокер - посредник при осуществлении операций с ценными бумагами, торгующий за счет клиента и получающ ...

Безопасность банковских систем

Недостаточное обеспечение надежного функционирования одного из звеньев или участников банковской системы способно вызывать серьезные нарушения и деформацию во всей финансовой системе и экономической деятельности государства [5, с. 117].

...

Методы регулирования кредитного риска

Рассчитаем непокрытый риск по заёмщикам Краматорского ПриватБанка. Для этого воспользуемся данными кредитного портфеля

Рассчитаем кредитный риск (максимальный убыток), который может образоваться в филиале в случае невозврата всех сомните ...