Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Направление денежно-кредитной политики

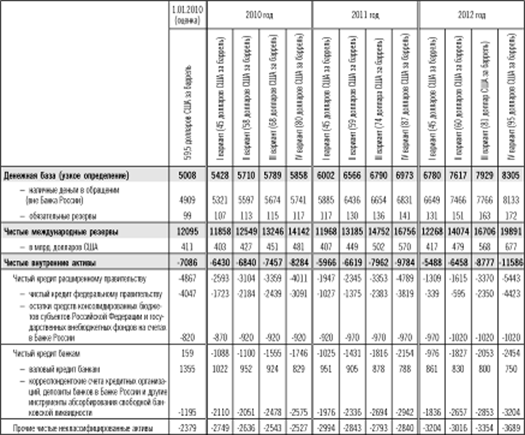

По второму варианту программы, параметры которого соответствуют проекту федерального бюджета на соответствующий период, в 2010 году прогнозируется рост ЧМР на 0,4 трлн. рублей. С учетом оценки де- нежной базы это потребует увеличения ЧВА на 0,3 трлн. рублей. Ожидается, что в структуре ЧВА чистый кредит расширенному правительству возрастет на 1,8 трлн. рублей, а чистый кредит банкам снизится на 1,3 трлн. рублей.

В 2011 году по данному сценарию предполагается увеличение ЧМР на 0,6 трлн. рублей, что потребует увеличения чистых внутренних активов на 0,3 трлн. рублей. Исходя из оценки прироста чистого кредита расширенному правительству на 0,6 трлн. рублей, чистый кредит банкам может сократиться на 0,1 трлн. рублей. В 2012 году предусматривается, что рост денежной базы будет обеспечен за счет увеличения ЧМР на 0,8 трлн. рублей и ЧВА – на 0,2 трлн. рублей. При этом в структуре прироста чистых внутренних активов изменение чистого кредита расширенному правительству и чистого кредита банкам ожидается примерно таким же, как в 2011 году.

По третьему и четвертому вариантам денежной программы прогнозируемое увеличение ЧМР в 2010-2012 годах превышает объем, требуемый для обеспечения прироста денежной базы, что предопределяет абсолютное снижение чистых внутренних активов.

Согласно третьему варианту в 2010 году прогнозируется увеличение ЧМР на 1,1 трлн. рублей при снижении ЧВА на 0,3 трлн. рублей. В этих условиях чистый кредит расширенному правительству увеличится на 1,5 трлн. рублей, а чистый кредит банкам снизится на 1,6 трлн. рублей. В 2011 и 2012 годах данный вариант денежной программы предусматривает увеличение ЧМР на 1,4 и 1,9 трлн. рублей при снижении ЧВА на 0,4 и 0,8 трлн. рублей соответственно. При параметрах, соответствующих данному варианту, чистый кредит расширенному правительству в 2011-2012 годах практически не изменится. Для обеспечения прогнозируемой динамики потребуется снижение чистого кредита банкам примерно на 0,2 трлн. рублей как в 2011, так и в 2012 годах.

Таблица 2: Прогноз показателей денежной программы на 2010-2012 годы (млрд.рублей).

Четвертый вариант программы предполагает в 2010 году рост ЧМР почти на 2 трлн. рублей и снижение ЧВА на 1,1 трлн. рублей. При этом чистый кредит расширенному правительству увеличится на 0,9 трлн. рублей, а чистый кредит банкам сократится на 1,8 трлн. рублей. В 2011 и 2012 годах рост ЧМР составит 2,6 и 3,1 трлн. рублей, что повлечет за собой сокращение ЧВА на 1,4 и 1,7 трлн. рублей соответственно. Условия данного варианта предполагают возможность значительного роста бюджетных доходов по сравнению с другими вариантами программы. Поэтому ожидается, что чистый кредит расширенному правительству снизится в 2011 году на 0,8 трлн. рублей и в 2012 году – на 0,7 трлн. рублей. Снижение чистого кредита банкам составит 0,3 трлн. рублей в 2011 году и 0,2 трлн. рублей в 2012 году.

Параметры денежной программы не являются жестко заданными и могут быть уточнены в соответствии со складывающейся макроэкономической ситуацией, изменением влияния на состояние денежно-кредитной сферы ключевых внутренних и внешних факторов. В целях адекватного реагирования на изменение состояния денежно-кредитной сферы и учета возможных рисков при реализации денежно-кредитной политики Банк России будет применять весь спектр инструментов, имеющихся в его распоряжении. [7]

Полезная информация:

Центральные банки. Цели, задачи и функции

Главным звеном банковской системы любого государства является Центральный банк страны. В различных государствах такие банки называются по-разному: народные, государственные, эмиссионные, национальные, резервные, просто банк (например, Анг ...

Виды ценных бумаг и

оценка их доходности

Ценные бумаги являются документами имущественного содержания, которые связаны с имущественными правами таким образом, что последние без этих документов не могут быть ни осуществлены, ни переданы другим лицам.

В зависимости от выраженных ...

Анализ порядка

начисления и взыскания процентов по кредитному

продукту «овердрафт»

Информационной базой для анализа начисления и взыскания процентов по кредиту являются данные синтетического учета (оборотные ведомости, бухгалтерские книги), аналитического учета (лицевые счета, журналы, картотеки), банковский баланс и др ...