Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

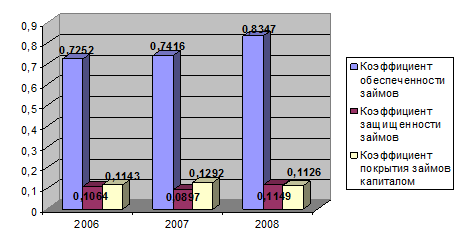

Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь

Таблица 2.13 – Анализ качества кредитного портфеля ПАО КБ «ПриватБанк» с точки зрения защищенности от потерь за 2007-2008гг.

|

Показатели |

2007 |

2008 |

Отклонение |

|

1. Коэффициент обеспеченности займов |

0,7416 |

0,8347 |

+0,0931 |

|

2. Коэффициент защищенности займов |

0,0897 |

0,1149 |

+0,0252 |

|

3.Коэффициент покрытия займов капиталом |

0,1292 |

0,1126 |

-0,0166 |

В 2007-2008 году ситуация по показателям следующая – коэффициент обеспеченности займов увеличился за год на 0,0931, коэффициент защищенности займов увеличился на 0,0252, а коэффициент покрытия займов капиталом уменьшился на 0,0166.

Изобразим графически изменение всех показателей.

Рисунок 2.11 – Качество кредитного портфеля ПАО КБ «ПриватБанк» с точки зрения защищенности от потерь.

Подытоживая расчеты данного подраздела, можно сделать вывод о том, что в банке создан достаточный резерв для покрытия возможных убытков по кредитным операциям. Единственные отрицательные моменты можно выделить в 2006-2007 годы при уменьшении коэффициента защищенности займа и в 2007-2008 году при уменьшении коэффициента покрытия займов собственным капиталом[6].

Полезная информация:

Оценка риска в банковском деле

Риск для банкира означает неопределенность, связанную с некоторым событием. Например, будет ли клиент пролонгировать предоставленный ему кредит? Вырастет ли в следующем месяце объем депозитов? Увеличится ли цена акций банка и его прибыль? ...

Основные виды краткосрочного кредитования.

Содержание кредитной линии

Краткосрочные кредиты банков можно классифицировать по различным критериям. Например, можно выделить такие критерии классификации краткосрочного кредита, которые характерны и для долгосрочных кредитов:

- по видам кредитополучателей: перс ...

Нормативно- правовое регулирование депозитных операций

Депозитные операции: понятие, субъекты и объекты депозитных операций, виды депозитов.

Основные нормативные акты, регулирующие депозитные операции:

- Гражданский кодекс РФ: ст. 834 – 844 (глава 44), ст. 845 – 860 (глава 45), ст. 395, 809 ...