Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

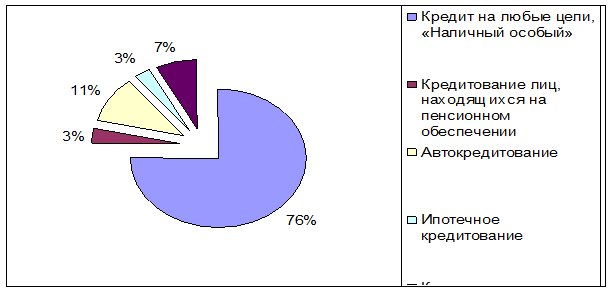

Анализ кредитных операций физических лиц ОАО АКБ «РОСБАНК»

Рис. 6 Структура программ кредитования

Всего на 01.01.2009 г. по физическим лицам действовали 1172 кредитных договоров (без овердрафтов и товарных кредитов).

Просроченная задолженность на 01.01.09 составила 8,6 тыс. рублей по 7 кредитным договорам. Просроченная задолженность в сумме 6,2 тыс. руб., образовавшаяся за счет несоблюдения заемщиком графика погашения ссудной задолженности, будет погашена в течение месяца.

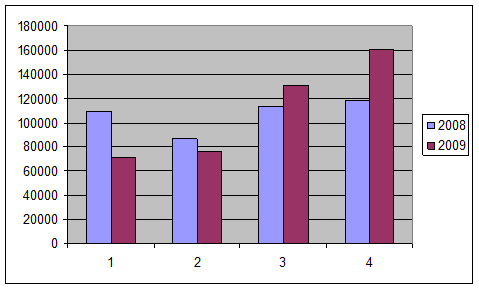

Наибольшее увеличение кредитного портфеля происходит за счет кредита на торговых точках, которые являются наиболее доходными для банка и самыми рисковыми.

Характеристика изменений кредита на торговых точках за 2009 и 2009 год поквартально, в тыс. руб.

Таблица 7. Характеристика выданных кредитов на торговых точках

|

Квартал |

2008 год |

2009 год |

|

1 |

109363,40 |

71638,84 |

|

2 |

86973,89 |

76267,95 |

|

3 |

112931,56 |

131093,26 |

|

4 |

117878,97 |

160551,11 |

|

ИТОГО: |

427147,82 |

439551,16 |

Рис. 7 Структура кредита на торговых точках

Из характеристики видно что, основной спад приходится на конец 4‑го квартала 2008 года и начало 1,2 квартала 2009 года, такие изменения связаны с пиком финансового кризиса и выхода из него, в результате которого были снижены объемы кредитования и установлен лимит по регионам на каждый день.

Таким образом, проведенный анализ кредитования ОАО АКБ «Росбанка» показывает положительные тенденции в кредитной деятельности данного банка, а также востребованность предлагаемых продуктов в сфере кредитования на рынке банковских услуг. Данные показатели отражают квалифицированный подход персонала банка при проведении кредитных операций, что позволяет сказать о прохождении каждой кредитной сделки последовательных и необходимых этапов при выдаче кредита.

Для увеличения деятельности банка по выдачи кредитов физическим лицам необходимо разработать мероприятия и экономически их обосновать.

Полезная информация:

Межбанковские кредиты

Свои кредитные ресурсы КБ может пополнять за счет ресурсов банков, т.е. за счет межбанковского кредита (МК). Свободными кредитными ресурсами торгуют устойчивые в финансовом отношению КБ, у которых всегда есть излишек ресурсов. Привлечение ...

Государственное регулирование деятельности товарных бирж. Комиссия по

товарным биржам

Для осуществления государственного регулирования и контроля деятельности товарных бирж при Государственном комитете Российской Федерации по антимонопольной политике и поддержке новых экономических структур создается Комиссия по товарным б ...

Оплата труда страховых работников

Труд штатных работников страховых компаний оплачивается повременно в двух формах: прямая повременная и повременно – премиальная оплата.

Прямая повременная оплата производится согласно контракту и фактически отработанному времени.

За отд ...