Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Совершенствование работы по расчетно- кассовому обслуживанию физических лиц

Примером процветающего Интернет-банка может служить американский Security First Network Bank. Этот первый полностью виртуальный банк появился в 1995 году. У него даже нет офиса для обслуживания клиентов, и при этом их число ежегодно увеличивается. За счет экономии на арендной плате и прочих издержках он предлагает своим клиентам весьма конкурентоспособные условия обслуживания и, тем самым, привлекает их [36, с.39].

По данным современной статистики к настоящему времени не менее 60% европейских банков предоставляют услуги Интнрнет-банкинга, причем для скандинавских стран этот показатель составляет 90%. Что касается США, то там оценки для банков колеблются от 75 до 85% . Доля клиентуры, пользующейся услугами Интнрнет-банкинга, в США составляет пока что примерно 15-20, а оцениваемые темпы ее роста несколько отстают от предполагавшихся ранее. Это обусловлено тем, что не все клиенты банков «успевают» за темпами технологического прогресса в банковском секторе [32 с.49].

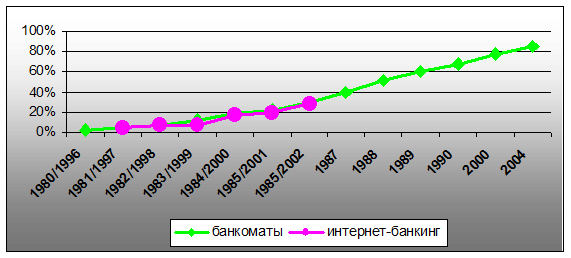

Представим на рис. 3.3 статистические результаты сопоставления динамики популярности дистанционного банковского обслуживания через банкоматы и посредством Интернет-банкинга.

Рис. 3.3 Развитие обслуживания через банкоматы и с помощью Интернет–банкинга в США

Обнаруживается практическая полная корреляция этих процессов со сдвигом ровно в 16 лет. В изменении психологического восприятия технического прогресса клиентурой кредитных организаций играют роль и демографические факторы, и повышение компьютерной грамотности населения в целом, и конкурентные условия современной банковской сферы. Поэтому попытки углубленого проникновения в проблематику ДБО, в том числе, Интернет – банкинг, весьма современны.

Комбинация банковских услуг и современных сетевых технологий значительно упрощает жизнь. Например, не нужно стоять в очереди в отделении банка, чтобы внести коммунальные платежи, достаточно по Сети дать банку соответствующее поручение, разовое или многоразовое. Платежи будут уходить каждый месяц без вашего участия. Для занятых людей, у которых расписана каждая минута, это просто неоценимое преимущество. Главное, никуда не нужно бежать! Все можно сделать неспешно, в свободную минуту и вообще в любое время суток и в любой день недели.

За рубежом широкое распространение нашло банковское обслуживание населения на дому или на рабочем месте – так называемый «home banking». Ведение банковских операций на дому - «home banking» - впервые стало возможным в ноябре 1982г. В Шотландии строительное общество Nottingam Building Sociaty совместно с Банком Шотландии и британской телефонной компанией British Telecom внедрило систему Homelink. С помощью данной системы физические лица могут открывать счет, переводить деньги, оплачивать товары и услуги прямо из дома, офиса или магазина, используя для этого ПК или терминал для приема кредитных карт. Эта услуга заключается в том, что клиент покупает необходимое оборудование, т.е. оборудует домашний терминал, который по телекоммуникационным линиям связи подключается к банковскому компьютеру. Банк дает консультации по поводу оборудования и программного обеспечения домашних терминалов. При такой системе предоставления банковских услуг операции могут вестись круглосуточно и постоянно. Перед каждой операцией владелец домашнего терминала использует специальный «ключ» в коде защиты от неправомочного подключения к системе. В настоящее время в США все банки предлагают такую услугу.

Полезная информация:

Виды ценных бумаг и

оценка их доходности

Ценные бумаги являются документами имущественного содержания, которые связаны с имущественными правами таким образом, что последние без этих документов не могут быть ни осуществлены, ни переданы другим лицам.

В зависимости от выраженных ...

Проблемы банковской системы России

Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в прошедшем времени, но это не меняет существующего положения вещей в финансовой сфере. В чем же выражается слабост ...

Характеристика основных

инструментов и методов денежно-кредитного регулирования

В Федеральном законе от 10 июля 2002 года "О Центральном банке Российской Федерации (Банке России)" приводятся основные следующие основные инструменты и методы денежно-кредитной политики Банка России:

1) процентные ставки по оп ...