Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Коммерческие банки и их функции

Коммерческий банк представляет собой учреждение с правами юридического лица, осуществляющее деятельность по привлечению ссудных капиталов и последующему их размещению. Именно благодаря банкам непрерывно функционирует механизм мобилизации и распределения капитала по сферам и отраслям производства в зависимости от объективных потребностей общества, что в конечном итоге обеспечивает и стимулирует развитие национальной экономики в целом. Совокупность коммерческих банков занимает низший уровень так называемой двухуровневой национальной банковской системы после центрального банка, находящегося на высшем уровне. В современных условиях коммерческие банки представляют собой не просто случайный набор финансово-кредитных институтов, а действительно банковскую систему, т.е. множество элементов с отношениями и связями, образующими единое целое. [7, с. 7]

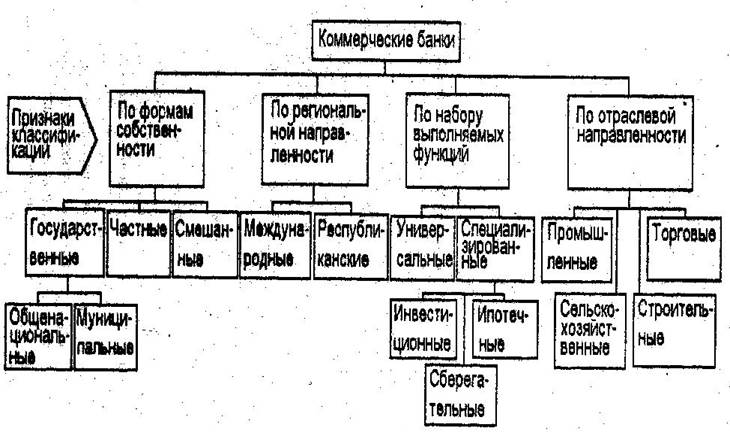

Классификация коммерческих банков может быть проведена по целому ряду признаков (рис. 1.1).

Так, по формам собственности они подразделяются на банки, находящиеся в собственности государства, банки, являющиеся частной собственностью, а также банки смешанные, акционерным капиталом которых владеют как частные лица, так и государство. В свою очередь государственные банки могут находиться либо в общенациональной, либо в муниципальной собственности.

По региональной ориентации выделяют международные и республиканские банки.

Рисунок 1 Классификация коммерческих банков

[7, с. 7]

По набору выполняемых операций коммерческие банки могут быть классифицированы на универсальные и специализированные. Универсальные банки выполняют самые разнообразные операции и оказывают клиентам различные виды услуг. Однако, конкурентная борьба в банковском деле, являясь постоянным двигателем и возбудителем хозяйственной активности, заставляет современные банки находиться в непрерывном поиске и развивать все новые не характерные ранее для них операции, изменять их структуру, увеличивать число предлагаемых клиентам услуг. Это, в свою очередь, улучшает ликвидность универсальных банков, увеличивает их доходы и укрепляет позиции на рынке ссудных капиталов. В деятельности специализированных банков, процветающих на сравнительно узких сегментах рынка и имеющих специфическую клиентуру, доминирует одна или две основные операции. Но именно эта узкая специализация и позволяет им постоянно повышать профессионализм банковских служащих, а следовательно, и эффективность выполнения данных операций. Специализированные банки, в свою очередь, подразделяется на инвестиционные, сберегательные, ипотечные.

По отраслевой направленности различают промышленные, сельскохозяйственные, торговые, строительные банки. [7, с. 8]

Современные банки выполняют самые разнообразные функции. Основными из них являются (см. рис. 2):

- аккумуляция временно свободных денежных средств;

- предоставление кредита;

- выпуск кредитных денег;

- осуществление расчетов и платежей по хозяйственным сделкам;

Полезная информация:

Нормативно-правовое регулирование кредитной

деятельности банка

Для сводной оценки качества кредитного портфеля банк должен выбрать систему показателей из перечисленных и обозначить их значимость (вес в процентах). Сводная оценка кредитного портфеля определяется в баллах на основе взвешивания группы к ...

Принципы и правила кредитования

Банковское кредитование осуществляется при условии соблюдения определенных принципов: срочность возвращения, целевой характер, обеспеченность и платность кредита. Эти принципы не являются чем-то абстрактным, а непосредственно определяют к ...

Органы управления Банком России

Высшим органом Банка России является Совет директоров – коллегиальный орган, определяющий основные направления деятельности Банка России и осуществляющий руководство и управление Банком России.

Члены Совета директоров работают на постоян ...