Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Финансовые услуги коммерческих банков

Помимо лизинга, может осуществляться сублизинг, определяемый как вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга. При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга. При передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме. В то же время переуступка выплат не допускается.

Факторинговые операции являются разновидностью посреднических операций и появились впервые в США в конце XIX в., распространившись затем в другие страны. Наибольшее распространение факторинг получил с середины 80-х гг. в период устойчивого экономического подъема в западных странах. К началу 90-х гг. количество факторинговых компаний возросло в 3,6 раза, причем в их совокупном обороте в 2 раза уменьшилась доля США ив 1,5 раза выросла доля Западной Европы: В нашей стране факторинг появился в 1989 г. в Ленинградском Промстройбанке, а затем и другие коммерческие банки освоили эту операцию. В настоящее время факторинг в России практически не используется.

Факторинг (от англ. «factor» — маклер, посредник) представляет собой выкуп платежных требований у поставщика товаров, т. е. переуступку банку неоплаченных долговых требований, возникающих между контрагентами в процессе реализации продукции (выполнения работ, оказания услуг). Основой данной операции является кредитование торговых сделок. В соответствии с конвенцией 1988 г. операция считается факторинговой, если она удовлетворяет как минимум двум из четырех признаков:

1. Наличие кредитования в форме предварительной оплаты долговых требований;

2. Ведение бухгалтерского учета поставщика, прежде всего учета реализации;

3. Инкассирование его задолженности (получение задолженности от покупок);

4. Страхование поставщика от кредитного риска.

В факторинговых операциях участвуют три стороны: факторинговая компания или факторинговый отдел коммерческого банка (фактор) — специализированное учреждение, покупающее счета-фактуры у своих клиентов; клиент (поставщик товара, кредитор) — промышленная или торговая фирма, заключившая соглашение с факторинговой компанией, и предприятие (заемщик) — фирма — покупатель товара.

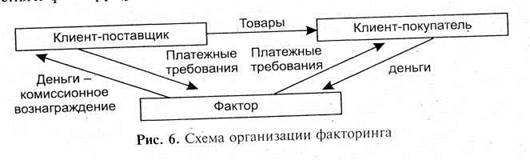

Предприятие-поставщик направляет товары своим покупателям, платежеспособность которых различна. Фактор приобретает у клиента-поставщика право требовать денежные средства за поставленный товар с покупателя, перечисляя ему стоимость товара за вычетом комиссионного вознаграждения, и представляет платежные требования клиенту-покупателю, который перечисляет на их основе деньги фактору (рис. 6).

|

|

Для осуществления операций по факторингу заключается договор, в котором оговариваются оформление документации, сроки и доля суммы платежей фактора от суммы платежных требований, порядок реализации операции, максимальные суммы по операциям факторинга, размеры комиссионного вознаграждения и другие условия. Факторинг экономически выгоден всем участникам сделки: для клиента-поставщика — это уверенность в своевременной оплате товара, страхование кредитного риска; для факторинговой компании или банка — получение комиссионного вознаграждения.

Полезная информация:

Расчет показателей, характеризующих эффективность межбанковских расчетов

ЗАО ВТБ-24

Банк ВТБ 24 активно работает на рынке межбанковских кредитов и депозитов. Среди его партнеров не только российские, но и зарубежные банки и предприятия. Выполнение банком своих обязательств обеспечивается всеми его активами, включая недви ...

Банковские риски в деятельности АО «Альянс-банка»

Банковская деятельность сопряжена с риском. Причём банковские риски обусловлены, прежде всего, необходимостью исполнения коммерческими банками основополагающих принципов своей деятельности. Ведущим принципом в работе коммерческих банков в ...

Проблемы развития вторичного рынка ценных бумаг России

Развитие вторичного рынка ценных бумаг в России сдерживается прежде всего неразвитостью законодательной базы, недостаточно четко сформулированными правилами его функционирования. Действующие в настоящее время подзаконные акты зачастую не ...