Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Методы управления ликвидностью

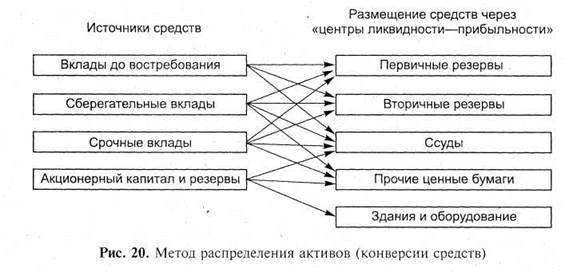

В определенной степени разрешает указанные недостатки второй метод — метод распределения активов (конверсии средств). Суть метода заключается в сопоставлении по срокам и суммам активов и пассивов банка. Источники и основные направления размещения средств группируются и сопоставляются таким образом, чтобы средства определенной группы пассивов размещались в определенные группы активов с учетом доходности вложений и поддержания ликвидности банка (рис. 20).

Основа метода заключается в том, что количество ликвидных активов, необходимых банку для поддержания ликвидности, напрямую зависит от источников привлечения ресурсов. При использований данного метода делается ставка на размещение источников, т. е. неустойчивые и краткосрочные пассивы для поддержания мгновенной и текущей ликвидности банка направляются в высоко ликвидные активы, а более долгосрочные пассивы соответственно вкладываются в менее ликвидные, но более доходные активы, например, в кредитный портфель банка. Применение метода конверсии средств снимает проблему определения срочной структуры активов, возникающей при использовании метода общего фонда.

Рис. 20. Метод распределения активов (конверсии средств)

Временная структура активов определяется исходя из имеющихся у банка ресурсов. В банке создаются так называемые «центры ликвидности — прибыльности», через которые производится размещение имеющихся источников средств. Эти центры также называют банками внутри банка, поскольку размещение средств из каждого центра осуществляется независимо от размещения средств из других центров. На начальном этапе руководство банка должно определить принадлежность средств к различным центрам и определить порядок их размещения. В данном случае будут иметь значение такие показатели, как нормы обязательного резервирования, устанавливаемые центральным банком, а также скорость оборота средств, так как они устанавливают ограничения на дальнейшее распределение и инвестирование пассивов.

На практике этот метод управления ликвидностью применяется следующим образом. Первичные резервы формируются за счет вкладов до востребования и средств на текущих и расчетных счетах. Связано это с тем, что оборачиваемость средств данной группы велика, поэтому основная их часть будет помещена именно в высоко ликвидные активы. Часть средств до востребования может быть также помещена во вторичные резервы, например, инвестирована в краткосрочные государственные ценные бумаги. При наличии стабильных остатков на счетах до востребования на балансе банка часть их может быть помещена в краткосрочные кредиты надежным заемщикам. Использование первой группы пассивов будет наиболее полным, т. е. будут соблюдены требования к ликвидности, при этом банк получит доход от краткосрочных вложений в государственные ценные бумаги и кредиты.

В отличие от привлеченных средств до востребования средства, привлеченные на срочной основе, обладают большей стабильностью, но оборачиваемость их значительно ниже. Поэтому требования к покрытию данного вида средств несколько ниже, чем по средствам до востребования, они могут быть использованы в операциях, приносящих банку основной доход, т. е. для кредитных вложений, а также для инвестирования в ценные бумаги различных эмитентов с различными сроками погашения.

Собственные средства банка могут быть использованы в операциях по формированию имущества банка, т. е. вложения в здания, оборудование, транспорт, телекоммуникации, необходимые для нормального функционирования банка. За счет этих средств также может осуществляться долгосрочное кредитование, долевое участие банка, инвестиционные вложения в ценные бумаги. Таким образом, средства данной группы пассивов тоже используются для получения банком дохода.

Полезная информация:

Опыт реализации программ ипотечного жилищного кредитования в Новосибирске

Ситуация с ипотечным кредитованием в Новосибирске в первую очередь регулируется реальным спросом населения на конкретные объекты недвижимости. Причем данное утверждение касается только тех кредитных продуктов, по которым происходят реальн ...

Опционы

1) Опцион обеспечивает выбор. Покупатель опциона приобретает право, но не обязательство, купить или продать соответствующий товар (это могут быть реальный конкретный товар, страховка, фьючерсный контракт) при определённых условиях в обмен ...

Перечень банковских и финансовых операцій

Банк является финансовым посредником и выполняет комплекс из трех базовых операций : принятие денежных вкладов от клиентов, выдача кредитов, осуществление рассчетно-кассового обслуживания.

Это три операции являються основними, но в банко ...