Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Анализ показателей эффективности кредитования населения

- понимание услуг кредитования как комплексной программы развития бизнеса клиента;

- привлечение потенциальных заемщиков с целью роста объемов кредитования;

- развитие долгосрочных отношений с клиентами;

- развитие и совершенствование видов кредита;

- индивидуальный подход к определению процентной ставки по кредиту каждого заемщика;

- рассчитывать и контролировать степень риска, позволяющую создавать сбалансированный и диверсифицированный портфель, обеспечивающий постоянный уровень доходности.

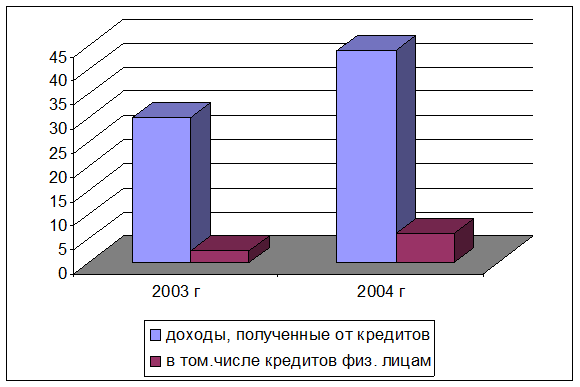

Кредитное направление активных операций в настоящее время самое важное в деятельности банка. Проведем анализ некоторых показателей эффективности кредитования населения ОСБ. (таблица 2.1).

Таблица 2.1. Структура доходов Сибирского банка Сбербанка РФ, %

|

№п\п |

Наименование |

На 01.01.04 |

На 01.01.05 |

|

1 |

Доходы, полученные от кредитов в том числе от кредитов населению |

29,77 2,64 |

44,19 6,51 |

|

2 |

Доходы от операций с ценными бумагами |

0,3 |

- |

|

3 |

Доходы от операций с иностранной валютой |

2 |

2 |

|

4 |

Другие доходы |

67,93 |

53,81 |

|

итого |

100,0 |

100,0 | |

Из таблицы 2.1. видно, что кредитные операции в 2003 г. обеспечили 29,77 % всех доходов отделения, а за12 месяцев 2004 г. - 44,19% (рис.2.2).

Рисунок 2.2. Структура доходов банка полученных от кредитных операций

Доля доходов от кредитования населения от общих, полученных в от предоставления кредитов в 2003 г. составила 9%, а в 2004 г. 15 %.

Обусловлен данный факт, по моему мнению, несколькими причинами. Первой объективной причиной является повышение деловой активности населения. Второй не менее важной причиной являются выгодные условия кредитования, снижение процентной ставки по кредитам с 22 % до 19 % годовых (дифференцированная процентная ставка, разнообразный спектр кредитования населения, облегченный путь к получению кредита). При хорошем качестве ссудного портфеля (ниже приведено распределение кредитов населению по группам риска) происходит погашение ранее полученных кредитов, тогда как привлечение потенциально выгодного с позиции платежеспособности клиента сегодня является непростой задачей. Банк становится перед выбором: высокий риск – большая прибыль, либо меньший риск – низкие доходы.

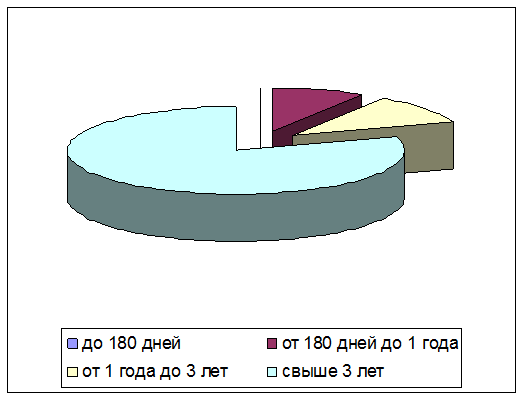

Основным критерием приоритетности сделки для ОСБ остается степень его доходности и надежности, исходя из условий рынка, предпочтение отдавалось сделкам с короткими и средними (до 6 месяцев) сроками таемости. Положительная тенденция в экономике сказывается на сроках кредитования - на 1 января 2005 удельный вес кредитов населения со сроком кредитования свыше 3 лет в кредитном портфеле составил 80 %.

Структура кредитов населения по срокам кредитования приведена на рис.2.3.

Рис. 2.3. Структура кредитов населения по срокам кредитования, %

Полезная информация:

Валютная политика

Валютное регулирование в качестве инструмента денежно-кредитной политики стало применяться центральными банками с 30-х годов ХХ века как реакция на «бегство капиталов» в условиях экономического кризиса. Под валютным регулированием понимае ...

Основные направления банковского менеджмента

Банковский менеджмент — это вид профессиональной деятельности, направленный в условиях рынка на достижение определенных конкретных целей посредством рационального использования банковских и трудовых ресурсов с применением особых принципов ...

Центральные банки. Цели, задачи и функции

Главным звеном банковской системы любого государства является Центральный банк страны. В различных государствах такие банки называются по-разному: народные, государственные, эмиссионные, национальные, резервные, просто банк (например, Анг ...