Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Банковская система республики беларусь на современном этапе

Эволюционные преобразования в банковской сфере в последней четверти прошлого века ознаменовались созданием в Беларуси принципиально новых ее формирований. Разные мотивы и подходы к исследованию этих событий породили неадекватные трактовки исторического прошлого и даже попытки представить предшествующие события в новом свете, искажающем банковскую действительность. [24]

Устойчивая банковская система является одной из основных предпосылок успешного экономического развития страны. Концепцией развития банковской системы Республики Беларусь на 2001-2005, 2006—2010 годы определено расширение спектра и качества банковских услуг и приближение их к уровню европейских банков путем создания институциональных и функциональных банковских структур. [20]

Рынок банковских услуг Беларуси находится на начальном этапе своего развития. Достаточно велика конкуренция между белорусскими и иностранными банками на рынке электронных банковских услуг (официально она не контролируется). Большое количество белорусских клиентов являются держателями международных карточек, эмитированных иностранными банками. В Республике Беларусь действуют ограничения на открытие счетов в иностранных банках для резидентов республики, что сдерживает конкуренцию иностранных банковских услуг, однако избежать ее невозможно в силу отсутствия действительного контроля. [13]

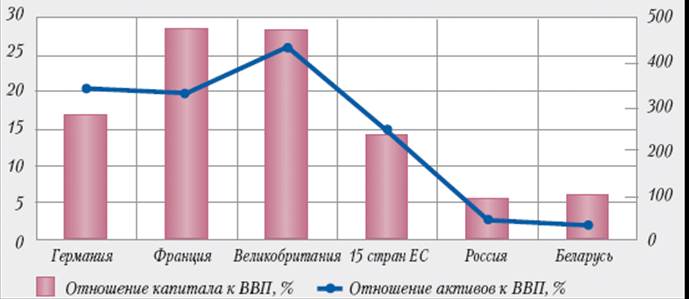

На макроэкономическом уровне основным показателем, характеризующим текущее состояние банковского сектора Беларуси, является соотношение активов и капитала банков с ВВП, отношение выданных кредитов и привлеченных вкладов к ВВП. В нашей стране отношение активов и капитала банков к ВВП гораздо ниже, чем в развитых странах (рисунок 1).

|

РИСУНОК 1. ОТНОШЕНИЕ АКТИВОВ И КАПИТАЛА БАНКОВСКОЙ СИСТЕМЫ К ВВП. ИСТОЧНИК: [20]

Это может свидетельствовать о том, что масштабы банковской системы Республики Беларусь меньше, чем в развитых странах. Данная ситуация оказывает определенное влияние на экономическое и социальное развитие страны, вследствие чего отдельные отрасли вынуждены прибегать к использованию иностранного капитала при принятии инвестиционных решений.

Общепризнано, что одной из основных функций банковской системы является кредитование национальной экономики. Реализацию данной функции можно оценить на основании показателя уровня финансового посредничества, который может быть определен как отношение кредитов секторам экономики к ВВП в процентах (рисунок 2).

РИСУНОК 2. УРОВЕНЬ ФИНАНСОВОГО ПОСРЕДНИЧЕСТВА НА КОНЕЦ 2004 г. ИСТОЧНИК: [20]

В ситуации, когда конкуренция усиливается, а клиенты придают все большее значение качеству обслуживания и надежности, структура банковской отрасли изменяется: в ней возрастает роль крупнейших банков. Благодаря своей репутации и преимуществам в области привлечения средств они уверенно укрепляют рыночные позиции, оттесняя на задний план менее крупных участников рынка. Им принадлежит ведущая роль в развитии банковского обслуживания корпоративных, частных клиентов, мелких и средних компаний, внедрении новых продуктов и услуг, в расширении банковской сети, а также стандартизации — превращении в массовый, общедоступный товар — банковских депозитов и кредитов. [20]

Хотя большинство белорусских банков продолжает специализироваться на услугах в сфере корпоративного финансирования, многие кредитные организации, стремящиеся диверсифицировать и расширить свои кредитные операции и ресурсную базу, а также повысить рентабельность основной банковской деятельности в условиях снижения процентной маржи, начинают уделять первостепенное внимание развитию розничного направления бизнеса.

Однако розница сопряжена с дополнительными операционными и кредитными рисками, высокими расходами на инфраструктуру, требует выработки долгосрочной концепции и готовности работать над ее реализацией, а также продуманного распределения инвестиций. Успех розничных проектов отдельных банков будет зависеть среди прочего от способности этих банков контролировать риски и издержки. [20]

Развитие экономики, социальной и денежно-кредитной сфер Беларуси в 2001-2005 характеризовалось следующими основными тенденциями, в значительной мере обусловленными реализацией комплексной системы мер по выполнению Программы социально-экономического развития Республики Беларусь на 2001 – 2005 годы [15]:

Полезная информация:

Методология построения скоринговых систем

Методы и подходы, лежащие в основе скоринговых систем, весьма разнообразны. К основным известным и используемым в настоящее время методам могут быть отнесены следующие:

1. Линейный дискриминантный анализ.

Дискриминантный анализ – это ра ...

Виды счетов ДЕПО

Счет-депо

- объединенная общим признаком совокупность записей в регистрах Депозитария, предназначенная для учета и фиксации прав на ценные бумаги. Счета-депо подразделяются на счета-депо клиентов и счета-депо места хранения.

Счет-депо Де ...

Оптимизация портфеля ценных

бумаг на основе современной теории портфеля

Для принятия инвестиционного решения необходимо ответить на основные вопросы: какова величина ожидаемого дохода, каков предполагаемый риск, насколько адекватно ожидаемый доход компенсирует предполагаемый риск.

Помочь решить эти проблемы ...