Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Оптимизация портфеля ценных бумаг на основе современной теории портфеля

Для принятия инвестиционного решения необходимо ответить на основные вопросы: какова величина ожидаемого дохода, каков предполагаемый риск, насколько адекватно ожидаемый доход компенсирует предполагаемый риск.

Помочь решить эти проблемы позволяет современная теория портфеля, основателем которой является Гарри Марковиц. Эта теория исходит из предположения, что инвестор располагает определенной суммой денег для осуществления инвестиций на определенный период времени, в конце которого он продает свои инвестиции и либо истратит деньги, либо реинвестирует их [7, 10].

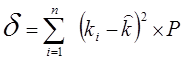

Уточним, что под риском понимается вероятность недополучения дохода по инвестициям. Показатель «ожидаемая норма дохода» определяется по формуле средней арифметической взвешенной:

,(12)

,(12)

где ![]() – ожидаемая норма дохода;

– ожидаемая норма дохода;

ki – норма дохода при i-том состоянии экономики;

P – вероятность наступления i-го состояния экономики;

n – номер вероятного результата.

При этом под доходом понимается то, что общий доход, полученный инвестором за весь период владения ценной бумагой (дивиденды, проценты плюс продажная цена), деленный на покупную цену ценной бумаги. Таким образом, для акции он равен:

(D1 + P1)/Ро, (13)

а для облигации:

(I1+P1)/Po, (14)

где D1 – ожидаемые дивиденды в конце периода;

I1 – ожидаемые процентные платежи в конце периода;

D1 – ожидаемая цена в конце периода (продажная цена);

Ро – текущая рыночная цена или покупная цена.

Например, если ожидается, что стоимость акции, продающейся в настоящий момент за $50, к концу года повысится до $60, а ежегодные дивиденды в расчете на 1 акцию составят 2… 5%, то (D1+P1)/Po=(2,5+60)/50*100=125%.

Для примера рассчитаем ожидаемую норму дохода по акциям 2-х компаний А и В (табл. 2).

Таблица 2 – Расчет ожидаемой нормы дохода

|

Состояние экономики |

Вероятность |

Норма дохода по инвестициям по акциям | ||

|

A |

B | |||

|

Глубокий спад |

0,05 |

-3,0 |

-2,0 | |

|

Небольшой спад |

0,2 |

7,0 |

8,0 | |

|

Средний рост |

0,5 |

11,0 |

14,0 | |

|

Небольшой подъем |

0,20 |

14,0 |

16,0 | |

|

Мощный подъем |

0,05 |

21,0 |

26,0 | |

|

Ожидаемая норма дохода |

10,6 |

13,0 | ||

В качестве показателя риска (отклонения от ожидаемой нормы дохода) обычно используют показатель «стандартная девиация» или среднее отклонение, являющееся квадратным корнем вариации:

![]() (15)

(15)

Стандартная девиация – это среднее квадратичное отклонение от ожидаемой нормы дохода. По акциям А стандартная девиация составит 5… 2% . Тогда в случае нормального (симметричного) распределения дохода по данному проекту по теории вероятностей в 68 из 100 случаев (точнее, с вероятностью 68,26%) будущий доход окажется между 7,8 и 18,2%.

Для сравнения инвестиций с разной доходностью необходимо определить относительную величину риска по каждой из них. В этих целях рассчитывают показатель «коэффициент вариации». Коэффициент вариации представляет собой риск на единицу ожидаемого дохода и рассчитывается как отношение стандартной девиации к ожидаемой номе дохода:

Полезная информация:

Понятие, виды и сущность опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный актив по определенной цене в рамках определенного периода времени или предоставля ...

Баланс банка

Баланс представляет собой сгруппированный поток информации о ресурсах и средствах банка. Баланс (фр. balance — весы) означает уравновешивание, равновесие. Таблица баланса состоит из двух частей: актива — характеризует состояние и размещен ...

Порядок осуществления депозитарных операций

Все депозитарные операции осуществляются на основании поручений и завершаются формированием и передачей не позднее дня, следующего за днем исполнения операции, отчета о совершенной операции инициатору или иным лицам, указанным в п. 5 наст ...