Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

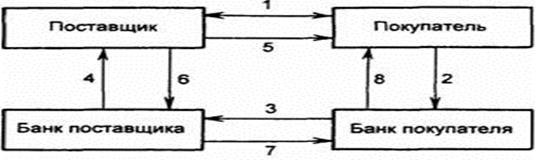

Расчеты аккредитивами

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке; 2 – передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя; 3 – перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика; 7 – сообщение об использовании аккредитива направляется в банк покупателя; 8 – сообщение покупателю об использовании аккредитива

При открытии аккредитива денежные средства списываются с расчетного счета покупателя или предоставляются ему в кредит и депонируются банком для последующих платежей поставщику, что отражается в учете покупателя по дебету счета 55-1 и кредиту счетов:

51 «Расчетные счета» – если аккредитив открыт за счет собственных рублевых средств;

52 «Валютные счета» – если аккредитив открыт за счет собственных валютных средств;

66 «Краткосрочные кредиты и займы» – если аккредитив открыт за счет средств банка (т.е. банк предоставил предприятию краткосрочный кредит).

Оплата товаров, ценностей (работ, услуг), отгруженных (выполненных, оказанных) поставщиком или подрядчиком, производится путем списания средств с аккредитива в соответствии с его условиями. При этом на основании выписок банка (аналогичных выпискам из расчетного счета) бухгалтер организации, открывшей аккредитив, составляет проводку с кредита счета 55-1 в дебет счета 60 «Расчеты с поставщиками и подрядчиками».

Пример [20]. ООО «Кристалл» заключило договор купли-продажи товаров на сумму 1 180 000 руб., в т.ч. НДС 1 800 000 руб. В соответствии с условиями договора ООО «Кристалл» за счет собственных средств открыло безотзывный аккредитив на всю сумму договора. Поставщик полностью исполнил свои обязательства, и аккредитив был использован в течение установленного срока.

Бухгалтер ООО «Кристалл» отразил операции так:

ДЕБЕТ 55-1 КРЕДИТ 51

1 180 000 руб. – открыт аккредитив (на основании выписки банка из расчетного счета, подтверждающей списание денег с расчетного счета, и выписки из аккредитива, подтверждающей зачисление средств на специальный счет);

ДЕБЕТ 41 КРЕДИТ 60

1 000 000 руб. – отражена стоимость товаров, отгруженных поставщиком;

ДЕБЕТ 19 КРЕДИТ 60

180 000 руб. – отражена сумма НДС по товарам;

ДЕБЕТ 60 КРЕДИТ 55-1

1 180 000 руб. – отражена оплата товаров (счета поставщика) за счет аккредитива.

Аккредитив всегда ограничен сроком его действия, поэтому в случае полного или частичного недоиспользования аккредитива средства восстанавливаются на соответствующий счет (откуда они были взяты). При этом на основании выписок банка по аккредитиву и по расчетному или валютному счету составляются записи, обратные записям при открытии аккредитива.

Пример. Предположим, что поставщик не отгрузил товары в срок, установленный договором и условиями аккредитива, и по истечении этого срока банк вернул сумму аккредитива на расчетный счет ООО «Кристалл».

В этом случае бухгалтер ООО «Кристалл» сделает такие записи:

ДЕБЕТ 55-1 КРЕДИТ 51

1 180 000 руб. – открыт аккредитив;

ДЕБЕТ 51 КРЕДИТ 55-1

1 180 000 руб. – закрыт (восстановлен) аккредитив.

Аналогичным образом отразится отзыв аккредитива – конечно, только в том случае, если по условиям аккредитива он был отзывным, и покупатель решает его отозвать.

5. Если аккредитив непокрытый (гарантированный)

При открытии покупателю непокрытого (гарантированного) аккредитива банк поставщика списывает денежные средства прямо с открытого у него счета банка покупателя, после чего банк покупателя спишет деньги со счета покупателя на свой счет (рис.4). Естественно, плата банку за непокрытый аккредитив значительно выше платы за покрытый аккредитив, и непокрытые аккредитивы предоставляются только добросовестным клиентам.

Рисунок 4 - Аккредитивная форма расчетов с использованием банковской гарантии

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предоставлением банком покупателя гарантии платежа; 2 – передача в банк заявления на открытие аккредитива под гарантию банка и отражение открытия аккредитива по внебалансовому счету «Гарантии и поручительства банка»; 3 – сообщение об открытии аккредитива и отражение открытия аккредитива по внебалансовому счету; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика и осуществляется зачисление средств на счет поставщика; 7 – дебетовое авизо направляется в банк покупателя, где производится списание средств со счета покупателя, при отсутствии средств на счете покупателя банк предоставляет плательщику кредит; 8 – сообщение покупателю о списании средств с его счета

Полезная информация:

Понятие морского страхования

Морское страхование — один из самых давних видов страхования. Первый из сохраненных доныне страховых полисов был выписан в средневековой Италии (1347) в связи именно с морской перевозкой.

Современное страхование ассоциируется с Лондонски ...

Общая характеристика ОАО АКБ «РОСБАНК»

Акционерный коммерческий банк ОАО АКБ «РОСБАНК» – многопрофильный частный финансово-кредитный институт, предоставляющий высококачественные услуги всем категориям клиентов, который входит в десятку лидеров российской банковской системы. По ...

Конфликтные ситуации и способы их разрешения при кредитовании населения

Кредитные операции довольно многообразны и сложны, в связи с чем при их осуществлении у банков возникают многочисленные ошибки, которые можно сгруппировать по отдельным направлениям кредитной работы:

1) нарушения в организации кредитной ...