Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Валютная политика

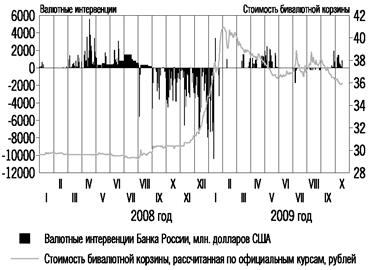

Рис 2.8: Интервенции Банка России на внутреннем валютном рынке и динамика рублевой стоимости бивалютной корзины.

Во второй половине февраля 2009 года под воздействием масштабных антикризисных мер, реализованных в развитых и развивающихся странах, финансовые рынки начали постепенно стабилизироваться, что выразилось в росте мировых фондовых индексов и постепенном восстановлении цен на сырьевые товары. Рост цен на нефть, продолжавшийся в течение нескольких месяцев, а также высокий уровень процентных ставок в российской экономике в условиях действующего режима управляемого плавающего валютного курса способствовали активизации притока капитала на российский фондовый рынок и значительному росту российских фондовых индексов. Эти факторы в совокупности определили изменение ситуации на внутреннем валютном рынке: сформировалось устойчивое превышение предложения иностранной валюты над спросом и, как следствие, происходило укрепление рубля. В июне указанные тенденции в динамике цен на нефть и российских фондовых индексов ослабли, что обусловило отсутствие выраженного тренда в динамике курса рубля.

В июле-августе ситуация на внутреннем валютном рынке оставалась стабильной. Наблюдавшаяся волатильность валютного курса находилась в пределах допустимых значений, и активность Банка России на внутреннем валютном рынке была минимальной. С 10 июля Банк России увеличил ширину плавающего интервала допустимых значений стоимости бивалютной корзины с 2 до 3 рублей.

В сентябре продолжившийся рост цен на нефть на мировых рынках и сохранение разницы в уровне процентных ставок на внутреннем и внешних рынках способствовали повышению привлекательности вложений в российские активы, что обусловило возобновление притока капитала и формирование тенденции укрепления национальной валюты. В результате в течение рассматриваемого периода Банк России осуществлял операции по покупке иностранной валюты на внутреннем валютном рынке, сглаживая колебании курса рубля.

В целом по итогам января-сентября Банк России являлся нетто-продавцом валюты: общие объемы нетто-продажи иностранной валюты за этот период составили 8,1 млрд. долларов США. Вместе с тем в течение указанного периода направление валютных интервенций Банка России изменялось: в отдельные периоды Банк России осуществлял как продажу (в январе – 39,6 млрд. долларов США, в июле-августе в целом – 5,3 млрд.долларов США), так и покупку (в феврале-июне в целом – 34,2 млрд. долларов США, в сентябре – 2,6 млрд. долларов США) иностранной валюты на внутреннем валютном рынке.

По состоянию на 1 октября 2009 года официальные курсы доллара США и евро к рублю составили 30,0087 рубля за доллар США и 43,8877 рубля за евро, повысившись с начала года на 2,1 и 5,9% соответственно. Реальный эффективный курс рубля к иностранным валютам в сентябре 2009 года по отношению к декабрю 2008 года снизился на 5,6%. [7]

Полезная информация:

Риски при международных расчётах

Предпринимательства без риска не бывает. В условиях рыночной экономики наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском.

Под предпринимательским риском понимается риск, возникающий при любых видах деятельн ...

Фонды обязательного медицинского страхования в российской федерации

Фонды обязательного медицинского страхования предназначены для аккумулирования финансовых средств на обязательное медицинское страхование, обеспечения финансовой стабильности государственной системы обязательного медицинского страхования ...

Денежно-кредитное регулирование экономики и

валютная политика центрального банка

Денежно-кредитная политика — это совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов. Основной целью ...