Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Виды ценных бумаг и оценка их доходности

Доход по облигациям обычно ниже дохода по акциям, но он более надежен, так как в меньшей степени зависит от ситуации на рынке и циклических колебаний в экономике. Поэтому облигации являются более привлекательными ценными бумагами для многих категорий людей, заботящихся не только о доходности, но и о надежности своих вкладов [1, 2].

Сегодня в России можно встретить несколько типов этих ценных бумаг: облигации внутренних (государственных) и местных (муниципальных) займов, а также облигации предприятий и акционерных обществ.

Облигации бывают следующих типов:

именные – владельцы таких облигаций регистрируются в особой книге, поэтому такие облигации обычно бескупонные;

«на предъявителя» – имеет специальный купон, являющийся свидетельством права держателя облигации на получение процентов при наступлении соответствующих сроков;

кроме этого облигации могут быть свободно обращающимися или с ограниченным кругом обращения. Облигации государственных и муниципальных займов выпускаются на предъявителя. Облигации акционерных обществ и предприятий выпускаются как именными, так и на предъявителя.

Номинальная цена облигации служит базой при дальнейших перерасчетах и при начислении процентов. Кроме нее облигации имеют выкупную цену, которая может совпадать, а может и отличаться от номинальной в зависимости от условий займа. По ней облигация выкупается (погашается) эмитентом после истечения срока займа. Кроме этого облигация имеет рыночную цену, определяемую условиями займа и ситуацией, сложившейся в текущий момент на рынке облигаций. Курс облигации – это значение рыночной цены, выраженное в процентах к номиналу. Если облигации продаются ниже номинала, а погашаются по номиналу, говорят что продажа производится «с дисконтом». Если облигации продаются по номиналу, а погашаются с начислением дополнительных процентов, говорят, что облигации погашаются «с премией» [4].

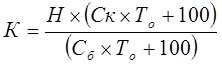

Средний курс облигаций колеблется под влиянием изменения спроса и предложения, а также нормы ссудного процента. Иначе говоря, чем больший процент в текущий момент гарантируют своим вкладчикам банки, тем ниже цена облигации с фиксированным процентом. Курс облигации находится по формуле:

,(6)

,(6)

где Ск – годовой процент по облигации (купонный процент);

Сб – ссудный (банковский) процент;

То – срок, на который выпущена облигация (число лет);

Н – номинал облигации (руб.)

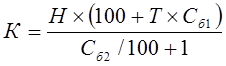

При изменении учетной ставки меняется и курс облигации:

,(7)

,(7)

где Т – число лет, оставшихся до погашения облигации;

Сб1 – старая учетная ставка (%); Сб2 – новая учетная ставка (%).

Купонный доход (реализованный доход) всегда определяется по отношению к номиналу:

![]() ,(8)

,(8)

где Ск – купонная ставка;

Ставка текущего дохода, как правило, определяется по отношению к цене приобретения облигации:

Ст = ДХ/PC, (9)

где РC – рыночная стоимость (цена приобретения) облигации.

1.2 Формирование и управление портфелем ценных бумаг

Основные принципы формирования портфеля инвестиций [2, 4, 5]:

Полезная информация:

Развитие банков в России

Банковская система Российской Федерации начала создаваться гораздо позже, нежели в странах Запада. В своем развитии она прошла несколько этапов. Условно их можно разделить на пять: с середины XVIII в. до 1860 г. — период создания и функци ...

Перспективы развития банковского обслуживания юридических лиц в банке

В последнее время интернет появился в консервативной сфере, что привело к появлению интернет-банкинга. Сегодня темп развития интернет-технологий значительно опережает возможности и желания среднестатистического клиента.

Интернет-банкинг, ...

Биржевые союзы, ассоциации и другие объединения

Биржи могут создавать союзы, ассоциации и иные объединения для координации своей деятельности, защиты интересов своих членов и осуществления совместных программ, в том числе для организации совместных торгов. Но запрещается создание бирже ...