Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Анализ денежных расчетов в Российской Федерации и основные проблемы развития денежного оборота России

Безналичное обращение ускоряет оборот денег, снижает издержки обращения.

Нормативные основы организации безналичного денежного оборота — это законодательство и банковские правила, которые регулируют безналичный оборот, определяя права и обязанности субъектов расчетных отношений.

В настоящее время общие подходы к организации безналичных расчетов в хозяйстве и единый документооборот в банках регламентируются соответствующими правовыми документами.

1. Гражданский кодекс РФ (ч. II, гл. 45 "Банковский счет", гл. 46 "Расчеты");

2. Федеральный закон РФ "О Центральном Банке Российской Федерации (Банке России)" (гл. XII "Организация безналичных расчетов");

3. Федеральный закон РФ "О банках и банковской деятельности" (ст. 31 "Осуществление расчетов кредитной организацией");

4. Положение о безналичных расчетах в Российской Федерации от 12 апреля 2001 г. № 2-П (с изм. от 6 ноября 2001 г.).

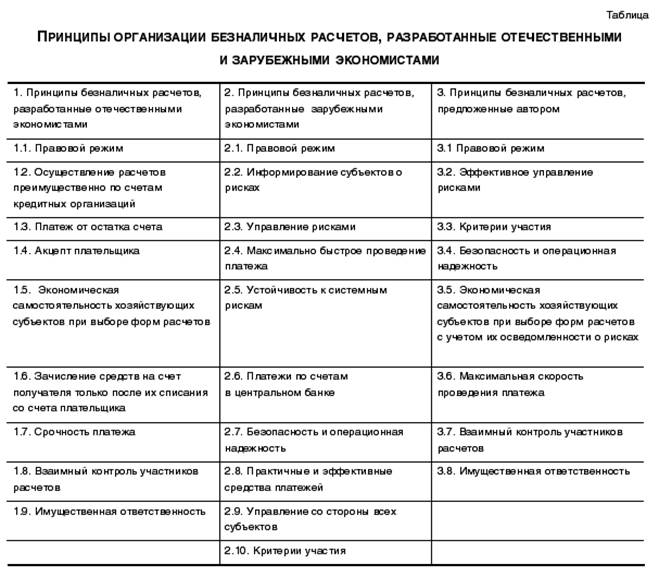

Система безналичных расчетов — сложный механизм, в основу которого положены специфические принципы. Важность соблюдения принципов системы безналичных расчетов подтверждается тем вниманием, которое уделяется им Комитетом по платежным и расчетным системам Банка международных расчетов. Российские экономисты также уделяют повышенное внимание этим принципам. Однако существует разница в подходах к их формулировке, обусловленная прежде всего временем разработки данных принципов. Отечественные экономисты формулировали принципы безналичных расчетов еще в начале 90-х годов двадцатого века. С тех пор организация и технологии проведения расчетов существенно изменились, изменились и акценты в сформулированных принципах.

Сравнительный анализ принципов, разработанных отечественными экономистами и Банком международных расчетов, показал, что в первом случае сделан акцент на сущностные черты безналичных расчетов, а во втором — на технологии проведения безналичных расчетов (см. таблицу 1). Невзирая на некоторые различия в подходах, в составе и изложении принципов наблюдается много общего.

Принцип правового режима проведения расчетов и платежей обусловлен ролью платежной системы как основного элемента любого современного общества. Сложность и важность расчетных взаимоотношений определяют необходимость установления единообразия посредством регулирования, базой которого служит комплекс законов и подзаконных актов. Главным регулирующим органом платежной системы является Банк России. На него возложены следующие функции:

· установление конкретных правил проведения расчетов (включая введение форм расчетов) и сроков их осуществления;

· координация, регулирование и лицензирование организации расчетных, в том числе клиринговых, систем;

· определение прав и обязанностей субъектов расчетных правоотношений.

В связи с массовостью расчетных операций условия многих из них унифицируются. Банком России устанавливаются единые требования к оформлению расчетных документов согласно утвержденным стандартам.

Банковские технологии проведения безналичных расчетов, разрабатываемые на основе законодательства и банковских правил, должны в полной мере отвечать потребностям кредитных организаций и их клиентов, а также своевременно отражать происходящие в них изменения.

Первой стадией акцепта является подписание договора банковского счета (самостоятельный двусторонний гражданско–правовой договор), означающего согласие с правилами и процедурами проведения расчетов банком.

На второй стадии подписывается каждый конкретный платеж, что подтверждает его инициализацию и защищает участников от конфликтов.

В этой связи целесообразнее было бы выделить принцип эффективного управления рисками. Основополагающее значение для эффективного управления рисками имеет поддержание банками своей ликвидности на уровне, обеспечивающем бесперебойное и в полном размере проведение расчетов.

Важную роль в этом процессе играет Банк России. Внедрение им электронных расчетов, а также выдача внутридневных и однодневных кредитов способствуют поддержанию кредитными организациями необходимого уровня ликвидности. Это является залогом предотвращения платежных рисков, которые наиболее опасны для экономики, поскольку они могут перерасти в системные риски. Система должна проводить непрерывный мониторинг рисков и иметь четкие критерии их ограничения, согласно которым участники с чрезмерными рисками должны автоматически отсекаться.

Представляется, что любая платежная система должна иметь объективные и публичные критерии участия субъектов, которые будут поощрять конкуренцию среди участников, содействуя повышению эффективности и снижению стоимости платежных услуг.

Полезная информация:

Оценка финансового положения юридического лица

Целью анализа финансовой отчетности является оценка финансово – экономического состояния, экономической эффективности, надежности и платежеспособности предприятия.

Исследование финансового состояния заемщиков и контрагентов заключается в ...

Общие положения работы ЗАО «Агропромбанк» АПБ.

Организационная структура банка

ЗАО АПБ создан решением учредительского собрания от 01.03.91 года (протокол № 1 от 01.03.91 года и является юридическим лицом, которому в соответствии с Законом ПМР «О банках и банковской деятельности в ПМР» и на основании лицензии, выдав ...

Страхование экологической ответственности

Экологическая ответственность – это экономико-правовой комплекс, соединяющий в себе нормы и соответствующие им отношения по возмещению и предупреждению вреда природной среде сохранения устойчивого баланса экономических и экологических инт ...