Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Оценка деятельности банка

Можно построить таблицу соотношения рискованности и прибыльности аналогично таблице, приведенной ниже, на основе которой можно выяснить, какой уровень соотношения долговых обязательств и акционерного капитала должен соблюдаться для достижения банком желаемого его акционерами уровня прибыльности. Из таблицы следует, что банк, соотношение активов и капитала которого находится в пределах от 5 до 1, может ожидать ROЕ в 2,5% при ROА-0,5% и ROЕ в 10% при ROА-2%. Напротив, при соотношении активов и капитала, равном 1, банк может достичь ROЕ в 10% путем получения невысокого показателя ROА-0,5%.

Таблица 4.

Соотношение рискованности и прибыльности банка

|

Отношение активов к совокупному акционерному капиталу |

Возможный уровень доходности активов (ROА) | |||

|

0,5% |

1,0% |

1,5% |

2,0% | |

|

Тогда ROЕ должен быть (в %) | ||||

|

5:1 |

2,5 |

5,0 |

7,5 |

10,0 |

|

10:1 |

5,0 |

10,0 |

15,0 |

20,0 |

|

15:1 |

7,5 |

15,0 |

22,5 |

30,0 |

|

20:1 |

10,0 |

20,0 |

30,0 |

40,0 |

Очевидно, что по мере снижения эффективности, представленной показателем ROА, банк должен принимать на себя более высокий риск в форме увеличения соотношения долговых обязательств и акционерного капитала для того, чтобы иметь возможность достичь желаемого его акционерами уровня прибыльности.

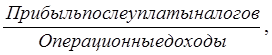

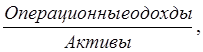

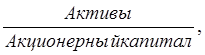

Разбивка показателя доходности капитала на его составляющие для проведения более детального анализа.

Другая чрезвычайно важная формула прибыльности на базе ROЕ выглядит следующим образом:

ROЕ =  (13)

(13)

Или

ROЕ = Чистая маржа прибыли х Коэффициент использования активов х

х Мультипликатор акционерного капитала,

где

Чистая маржа

прибыли банка (NPM) =  (14)

(14)

Коэффициент использования

активов банка (AU) =  (15)

(15)

Мультипликатор

капитала (EM) =  (16)

(16)

Каждый элемент данного несложного уравнения представляет собой контрольный индикатор того или иного аспекта банковских операций (рис 3.). Например:

эффективность управления

Маржа прибыли банка отражает расходами и политики установления

(PM) → цен на банковские услуги.

Коэффициент отражает политику управления портфелем

использования → (особенно в части структуры активов банка (AU) активов банка и доходов по ним).

Мультипликатор отражает финансовый рычаг или политику

капитала (EM) → в области финансирования:

выбранные источники

Полезная информация:

Общая характеристика коммерческого банка и его

ресурсная база

Банковская система Казахстана на сегодня является самой динамично развивающейся в СНГ. Банковская система Казахстана на сегодня является самой динамично развивающейся в СНГ. На 1 января 2007 года функционировало 34 банка, (без учета АО «Б ...

Порядок выдачи наличных денег клиентам

Заведующий кассой выдает кассовому работнику необходимую для осуществления расходных и разменных операций в операционное время кредитной организации сумму наличных денег с проставлением подписи кассовым работником в книге 0402124;

В кред ...

АРМ в составе АБС

На современном этапе развития АБС все большее распространение получает рассредоточенная (распределенная) обработка информации. Этому способствует бурное развитие компьютерной техники, снижение ее стоимости, простота в обслуживание и экспл ...