Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Общая характеристика АКБ «МБРР»

АКБ «Московский Банк Реконструкции и Развития» (ОАО) был создан 29 января 1993 года (Генеральная лицензия Банка России на осуществление банковских операций № 2268).

Основными акционерами банка являются такие компании как: ОАО АФК «Система», ЗАО «ПромТоргЦентр», ОАО МГТС, ООО «Нотрис», ОАО «Акционерное общество научно-технического развития «Регион», ВАО «Интурист», ЗАО «ЦПП «Вымпел-Система».

Банк имеет обширную филиальную сеть в 16 городах, а также Представительство «Сибирская региональная дирекция» в городе Томске.

Таким образом, АКБ «МБРР» (ОАО) охватывает почти всю Россию – это Центральный, Северо-Западный, Южный, Приволжский, Сибирский и Уральский федеральные округа.

Органами управления банка являются:

- общее собрание акционеров банка;

- совет директоров банка;

- единоличный исполнительный орган банка – председатель правления банка и коллегиальный исполнительный орган банка – правление Банка.

Отраслевая структура корпоративной клиентской базы АКБ «МБРР» (ОАО) в полной мере отражает приоритеты развития российской экономики, направленные на реструктуризацию и модернизацию производственной сферы, развитие транспорта, связи, активизацию товарооборота, улучшение деятельности сферы услуг. Среди клиентов банка известные российские компании, такие как: ОАО «АФК Система», ОАО «Мобильные ТелеСистемы», ОАО МГТС, ОАО «Комстар-Объединенные Телесистемы», ОАО «Ситроникс», ОАО «Детский мир-Центр», ОАО «Система-Галс», ООО «Торговый дом «Евросеть», ОАО «Автодом» и другие.

Одним из приоритетных направлений АКБ «Московского Банка Реконструкции и Развития» (ОАО) является наращивание объемов корпоративного кредитования, при этом уделяется особое внимание регионам и субъектам малого и среднего бизнеса. АКБ «МБРР» (ОАО) нацелен на повышение качества кредитных вложений с точки зрения диверсификации вложений в различные отрасли экономики, роста объектов кредитования малого и среднего бизнеса, расширению направлений целевого использования кредитов.

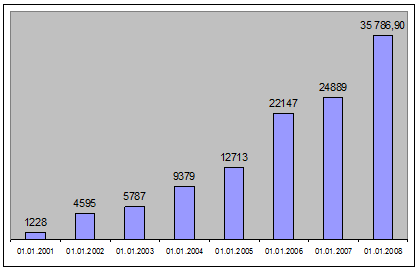

Динамика кредитного портфеля АКБ «МБРР» (ОАО) (рисунок 4.2) показывает значительный рост объемов кредитования корпоративных клиентов из года в год, что дает основания полагать дальнейшее успешное развитие донного направления деятельности банка.

Развивая филиальную сеть АКБ «МБРР» (ОАО) расширяет географический круг кредитного обслуживания и соответственно сам кредитный портфель. Так, например, общий объем кредитных вложений, приходящихся на долю филиальной сети, на начало 2008 года составил 14 236 миллионов рублей. Доля филиалов в кредитном портфеле банка за 2007 год увеличилась с 36 % до 40 %, или в абсолютных значениях с 8 815 миллионов рублей до 14 236 миллионов рублей (рисунок 4.3).

Рисунок 4.2 - Динамика кредитного портфеля юридических лиц АКБ «МБРР» (ОАО) в тысячах рублей

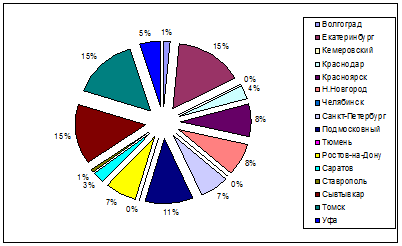

Рисунок - 4.3 Диаграмма структуры кредитного портфеля региональной сети по филиалам на 01.01.2008 год

Крупнейшими кредиторами региональной сети АКБ «МБРР» (ОАО) являются Сыктывкарский, Екатеринбургский и Томский филиалы. В общей сложности на их долю приходится почти около половины всех кредитов, предоставленных региональными филиалами АКБ «МБРР» (ОАО).

Кредитные вложения АКБ «Московский Банк Реконструкции Развития» (ОАО) характеризуются высоким качеством – кредиты предоставляются заемщикам с хорошим финансовым состоянием, под надежное обеспечение в виде поручительств финансово-устойчивых организаций и залог ликвидного имущества.

ОАО АКБ «МБРР» (ОАО) предоставляет кредиты предприятиям различных отраслей экономик. Структура отраслевой принадлежности корпоративного кредитования характеризуется приоритетной направленностью в основном на строительные и торговые организации. Так, например, на начало 2008 года около 23% кредитов было предоставлено строительным организациям и около 21 % кредитов были выданы предприятиям торговли (рисунок 4.4).

Полезная информация:

Оценка расчетного обслуживания юридических лиц в банке

Ханты-Мансийский банк предлагает юридическим лицам услуги по открытию счетов и расчетно-кассовому обслуживанию в рублях и иностранной валюте. Главные задачи банка в области развития корпоративного бизнеса:

- расширение клиентской базы за ...

Управление качеством кредитного портфеля

В управлении кредитным портфелем большое значение имеет изменение системы управления сроками активов и пассивов и, следовательно, разницей процентных ставок и в конечном счете, доходностью. Каждый источник ресурсов обладает своими уникаль ...

Характеристика деятельности ОАО «Ханты-Мансийский банк»

Сегодня Ханты-Мансийский банк – универсальная кредитная организация федерального значения, имеющая диверсифицированную ресурсную базу и осуществляющая весь спектр операций на финансовом рынке. Банк создан для объединения и аккумулирования ...