Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

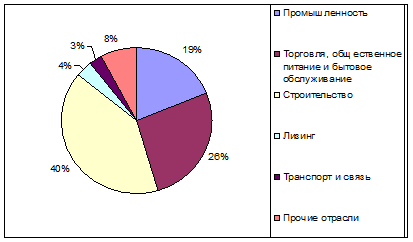

Общая характеристика АКБ «МБРР»

Рисунок 4.4 - Структура отраслевой принадлежности корпоративного кредитования на 01.01.2008 год.

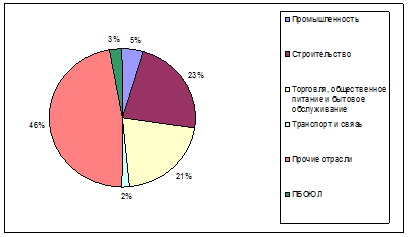

В структуру кредитного портфеля Томского филиала АКБ «МБРР» (ОАО) (юридические лица) входят предприятия оптовой и розничной торговли, промышленности, строительства, транспорта и связи, лизинга, туристический и гостиничный бизнес, сельское хозяйство и другие отрасли (рисунок 4.5).

Сравнивая общую структуру кредитного портфеля по отраслям АКБ «МБРР» (ОАО) с отраслевой структурой в Томском филиале, можно сказать, что приоритетом является кредитование предприятий строительства, торговли и общественного питания, можно отметить различия в отраслевой структуре Томского филиала, где наблюдается значительная отраслевая принадлежность кредитного портфеля в области промышленности.

Рисунок 4.5 - Диаграмма структуры кредитного портфеля Томского филиала АКБ «МБРР» (ОАО) по отраслям на 01.01.2008 год

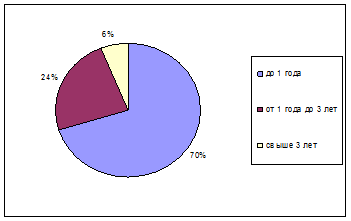

В кредитном портфеле преобладают краткосрочные кредиты, что показывает направленность финансирования АКБ «Московским Банком реконструкции и Развития» (ОАО) текущей деятельности своих клиентов. По состоянию на 01 января 2008 года доля кредитов, предоставленных на срок свыше 1 года, что составило только 30 % общего кредитного портфеля АКБ «МБРР» (ОАО). Основная часть кредитных ресурсов (70%) предоставляется клиентам банка на срок менее 1 года (рисунок 4.6).

Рисунок 4.6 - Диаграмма кредитного портфеля Банка на 01.01.2008 год по контрактной срочности кредитных договоров

Динамика валютной структуры кредитного портфеля АКБ «МБРР» (ОАО) является относительно стабильной. Кредиты, предоставленные в долларах США или евро по состоянию на начало 2008 года, определялись не более 40 % в общем объеме кредитных вложений банка, что свидетельствует о сбалансированности кредитного портфеля с точки зрения валютных рисков.

Таким образом, можно сделать вывод, что АКБ «Московский Банк Реконструкции и Развития» (ОАО) реализовывает кредитную политику, ориентируясь не только на наращивание количественных показателей, но и придает большое значение качественным характеристикам структуры кредитных активов, обеспечивая тем самым высокий уровень надежности своего кредитного портфеля.

Полезная информация:

Виды приказов клиентов

Биржа - организация с правами юридического лица, формирующая оптовый рынок путем организации и регулирования биржевой торговли, осуществляемой в форме гласных публичных торгов, проводимых в заранее определенном месте и в определенное врем ...

Краткая экономическая характеристика ОАО «Белагропромбанк»

Открытое акционерное общество «Белагропромбанк» является одним из крупнейших универсальных кредитно-финансовых учреждений Республики Беларусь. Банк предлагает своим клиентам широкий спектр банковских услуг, объём которых постоянно растет ...

Анализ

кредитоспособности заемщика

Процесс кредитования связан с действиями многочисленных факторов риска, способных повлечь за собой невозврат ссуды в установленный срок кредитополучателем, поэтому важнейшим этапом кредитного процесса является изучение кредитоспособности ...