Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Учетные операции

Предоставление кредита в виде покупки (учета) векселей носит название учетной операции. Учитывая вексель, банк приобретает право на получение денег по векселю по истечении срока векселя. Появление этой операции связано, во-первых, с развитием вексельного обращения, во-вторых, с ограниченностью хождения векселя, так как он не является законным обязательным платежным средством. В последнем случае векселедержатели не всегда могли оплатить свою покупку векселем, для чего и необходимо было учесть вексель в банке и получить наличные деньги, необходимые для оплаты.

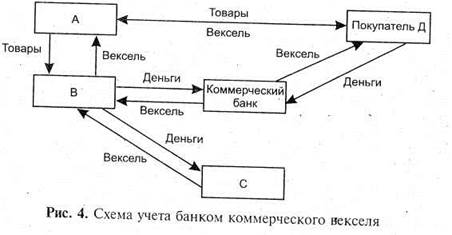

Схематично учет векселей может быть представлен следующим образом (рис 4.) Фирма А продает товары покупателю Д, который, не имея денег для оплаты, выписывает вексель и расплачивается им с А. Тот в свою очередь получает товары от В, но, не получив денег за свои товары, он может расплатиться с В только векселем покупателя Д. В свою очередь В должен оплатить поставленный ему С товары, но С по каким-либо причинам принимать вексель в качестве оплаты не желает.

|

|

В этом случае фирма В обращается в банк с просьбой учесть вексель организации Д. Банк учитывает этот вексель, предоставляя В цену векселя, которая ниже валюты (номинальной стоимости) векселя. Фирма В, получив деньги, оплачивает товар С, а банк оставляет у себя вексель до момента погашения, а затем предъявляет его покупателю Д, который выплачивает банку валюту векселя, обеспечивая тем самым определенную прибыль банку в виде разницы между валютой векселя и его ценой.

Банк принимает векселя к учету от предприятий под соответствующий учетный процент при наличии двух условий — срок до погашения векселя не превышает 9 мес. и вексель должен иметь не менее двух подписей (векселедателя, бланконадписателя): с одной подписью (векселедателя) вексель принимается только при дополнительном обеспечении. Банк учитывает только надежные векселя, анализируя при этом платежеспособность предприятия-векселедателя и предприятия-векселедержателя.

Учетная операция предполагает право регресса, т. е. если векселедатель не оплатил вексель, банк может обратиться к векселедержателю данного векселя для оплаты этого векселя, поэтому банку важна и кредитоспособность последнего.

За проведение такой операции банк взимает с векселедержателя, т. е. предприятия, предъявившего вексель к учету, дисконт, который выступает в виде разницы между валютой векселя (ВВ), которую он получит от векселедателя, и его ценой (ЦВ), по которой будет - учтен вексель. Размер дисконта (суммы учета) зависит от процентного периода (ПП), т. е. времени, в течение которого вексель будет находиться в банке до погашения, и учетной ставки, которая устанавливается банком по данной операции и официально объявлена.

Размер учетного процента зависит от срока векселя, кредитоспособности предприятия, степени риска и спроса на данную операцию. Исходя из этого банк формирует цену векселя и сообщает об этом клиенту. Если это устраивает клиента, банк выдает данную сумму предприятию и взаимодействие банка с предприятием заканчивается. Банк же хранит вексель до момента погашения, а затем предъявляет его векселедателю и получает валюту векселя, обеспечивая себе таким образом прибыль.

Учет векселей в банке, как и кредитный процесс, имеет свои особенности. Предприятие, желающее учесть вексель, подает в банк заявление, к которому прикладываются соответствующие рекомендации. Поступившее заявление выносится на рассмотрение учетного комитета. Изучив и одобрив кредитоспособность предприятия, учетный комитет определяет сумму учета и цену векселя. Получив согласие на учет векселя, клиент предъявляет в банк вексель, который проверяется на предмет ошибок, которые могли безпрепятствовать нотариусу совершить протест векселя, выписан ли вексель на соответствующей весельной бумаге, соответствуют ли подписи всем признакам, указанным в реестре, если подписи осуществлялись по доверенности, то наличие их, если вексель иногородний, то существует лив данном городе нотариус и корреспонденты данного банка.

Полезная информация:

Становление и развитие системы рефинансирования

История становления рыночных инструментов рефинансирования в отечественной банковской системе ведет свой отсчет с момента отказа Банка России от целевого кредитования государственных предприятий, доставшегося ему в наследство от Государст ...

Траст и клиринг, как перспективные операции вторичного рынка

К числу наиболее перспективных видов операций на вторичном рынке относят, в частности, траст и клиринг.

Траст. Одним из способов оживления вторичного рынка ценных бумаг может стать траст. В мировой практике под трастом (от англ. trust – ...

Методы оценки

кредитоспособности заемщика

Сложность оценки кредитоспособности обуславливает применение разнообразных подходов к такой задаче - в зависимости от особенностей заемщиков и от намерений конкретного банка-кредитора. При этом различные способы оценки не исключают, а доп ...