Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Совершенствование механизма потребительского кредитования

В условиях устойчивого экономического роста, продолжающегося с 1999 г., роста доходов населения, его покупательской активности, наблюдается бурное развитие рынка услуг потребительского кредитования.

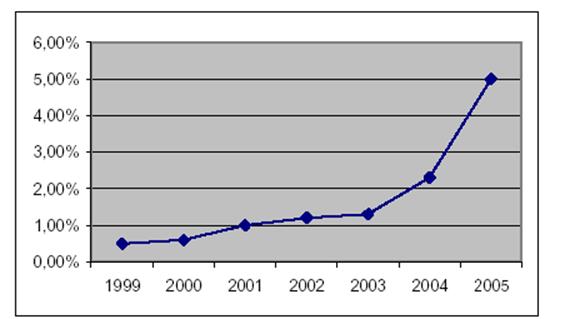

По данным ЦБ РФ, на 1 января 2005 г. Кредитные организации России предоставили кредиты физическим лицам на сумму 1 212 871 млн. руб. С 1999 по 2004 гг. величина кредитов населению увеличилась с 0,5 до 2,3 % ВВП, а к 2010 г. этот показатель должен достичь 5% ВВП.

Рис. 3.1. Динамика объемов потребительского кредитования (в % к объему ВВП)

Опыт стран Западной Европы показывает, что этот показатель может быть значительно увеличен (в Германии и во Франции данный показатель составляет 50 % от ВВП, в странах Восточной Европы - 11-15 %). По мнению В. Кардашова1, первого вице-президента Метробанка, сегодня в нашей стране пользование банковскими услугами ограничивают следующие факторы: недоверие к банкам (до 35% представителей среднего класса сомневаются в надежности банков); незнание банковских продуктов (до 20% представителей среднего класса плохо осведомлены о банковских продуктах); низкое качество обслуживания (около 15% представителей среднего класса не удовлетворены набором и качеством услуг, а также временем и технологиями обслуживания).

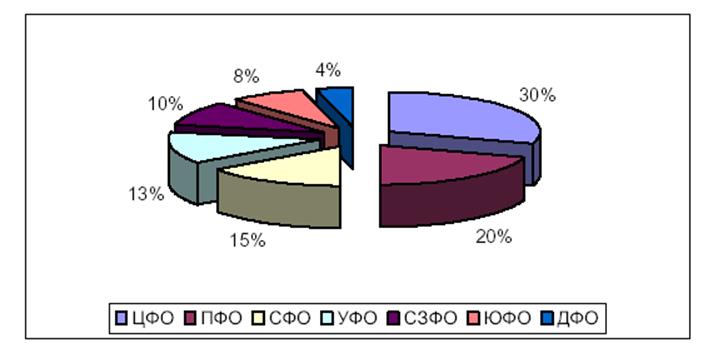

По данным исследовательской группы ООО «Хоум Кредит анд Финанс Банк», в 2004 г. по числу выданных кредитов лидировали Центральный и Поволжский Федеральные округа (около 1/3 и 1/5 всего объема соответственно). Меньше всего – 4% - выдали потребительских кредитов кредитные организации Дальневосточного Федерального округа (рисунок 3.2).

Рис. 3.2. Региональная структура рынка потребительского кредитования [63]

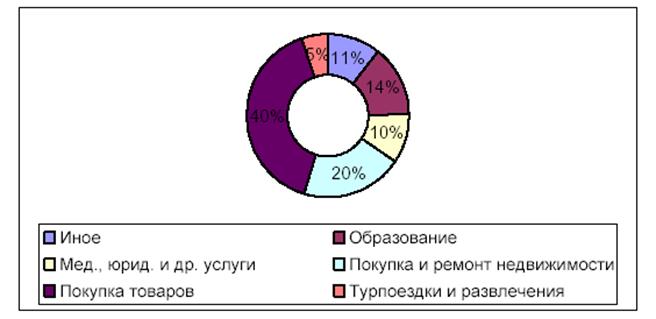

По данным BusinessVision, проводившего опрос среди жителей Москвы, Санкт-Петербурга, Новосибирска, Самары, Казани, Уфы, Краснодара и Нижнего Новгорода, в настоящее время в 41 % случаев потребительский кредит берется с целью приобрести бытовую технику, в 37% - для покупки компьютерной техники, в 15% – одежды, в 6% – автомобиля, в 1% случаев кредит брался на другие нужды (покупка жилья, лечение, туризм). В денежном отношении приобретение товаров также занимает первое место в общем объеме потребительского кредитования, а на второе выходит покупка и ремонт недвижимости (рисунок 3).

Рис. 3.3. Предпочтения заемщиков (в % от суммы кредитов, взятых в 2004 г.) [64]

В 2004 г. на 10% по сравнению с 2003 г. выросла доля целевых кредитов (автокредитование, товарное кредитование, ипотека). Наиболее быстрорастущим сегментом рынка в этот период было автокредитование, доля которого увеличилась более чем на 7%.

При этом услугами потребительского кредитования в 2004-2005 гг. пользовалось лишь 25% россиян (исследовательский холдинг ROMIR Monitoring), что говорит о высоком потенциале развития этого рынка.

Более половины объема данного рынка (54,58%) контролируется пятью игроками. Лидером на рынке потребительского кредитования остается Сбербанк России, его доля на этом рынке в начале 2005 г. составляла 42,2%.

Кроме него, в пятерку крупнейших игроков входят банки «Русский стандарт» (6,36%), «Хоум Кредит энд Финанс Банк» (3,31%), «Райффайзенбанк» (1,63%), «Уралсиб» (1,08%). С начала 2005 г. из них только Русский стандарт и ХКФБ имеют прирост кредитного портфеля (на 14,00 и 9,77% соответственно), у других крупных игроков налицо уменьшение портфеля потребительского кредитования (таблица 1).

Полезная информация:

Собственные средства банка

Банковские ресурсы образуются в результате проведения банками пассивных операций и отражаются в пассиве баланса банка. К банковским ресурсам относятся собственные средства банка, заемные (облигации) и привлеченные (депозиты и межбанковски ...

Виды кредитов

В мировой практике нет единого подхода к классификации кредитов, так как различные его формы зависят от многих факторов, в частности от экономического развития страны, ее традиций, исторически сложившихся способов их предоставления и пога ...

Сущность кредита и его элементы

Кредит как экономическая категория представляет собой определенный вид общественных отношений, связанных с движением стоимости на условиях возвратности [7, с. 336].

Кредит может выступать в товарной и денежной формах. В товарной форме он ...