Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Совершенствование механизма потребительского кредитования

Основными предпосылками данного развития стал рост экономики России, увеличение реальных доходов населения вследствие этого роста, а также постепенное заполнение рынка потребительского кредитования конкурентоспособными игроками, предоставляющими потребителям кредитные услуги на конкурентоспособных ценовых условиях.

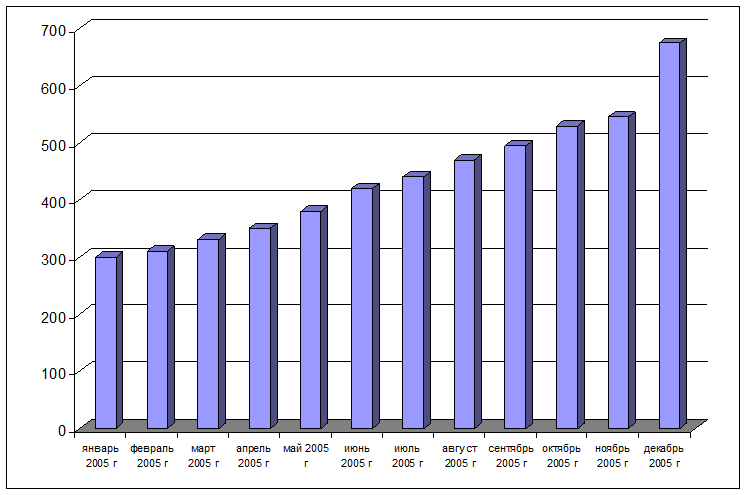

Случившийся в середине 2004 г. кризис ликвидности банковской системы не оказал негативного влияния на рынок потребительского кредитования. Более того, среднемесячный рост портфеля с мая по июль (кризисный период) составил 7,8 %, что превышает средний показатель за весь 2004г. на полтора процента (рис. 3.4.). [41]

Рис. 3.4. Структура рынка кредитования физических лиц в разрезе валют в 2005г., млн.руб.

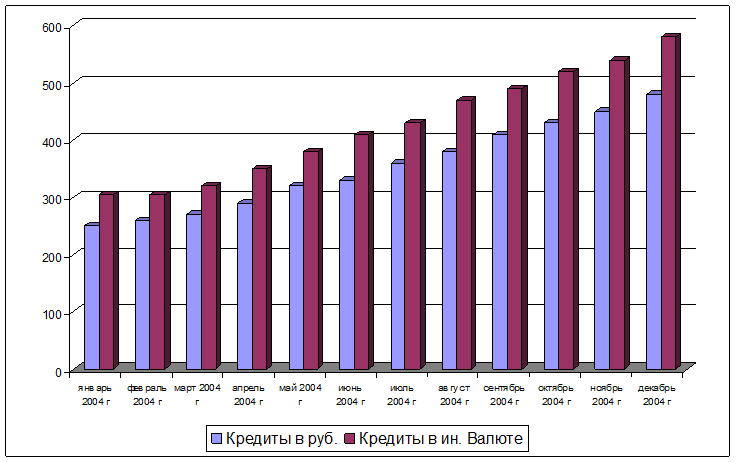

Росту рынка потребительского кредитования способствовало также и снижение уровня процентных ставок. Среднее снижение ставки по кредитам срочностью до 1 года в рублях составило в 2004г. примерно 3 %. В то же время, стоимость долгосрочных кредитов, напротив, выросла на 90 б.п., составив порядка 17 % годовых. Наибольшее снижение процентных ставок наблюдалось по кредитам срочностью от 3 до 6 мес., которое составило порядка 4,5 % (рис. 3.5.).

Структура рынка потребительского кредитования в течение 2004г. претерпела некоторые изменения по сравнению с предыдущим годом.

Рис. 3.5. Финансирование потребительских кредитов в 2004 году

В частности, структура рынка несколько сместилась в пользу целевых кредитов (автокредитование, товарное кредитование, ипотека), доля которых выросла примерно на 10 %. Наиболее быстрорастущим сегментом рынка было автокредитование, доля которого выросла более чем на 7 %. На целевые кредиты по итогам 2004г. пришлось порядка 62 % объема портфеля кредитов, выданных физическим лицам. [31]

В региональной структуре рынка по-прежнему доминировал Центральный федеральный округ, на который пришлось порядка 30 % всех выданных кредитов. На втором месте по объему выданных кредитов оказались Приволжский и Сибирский федеральный округ, на которые пришлось 20 % и 15 % рынка соответственно. В целом, структура рынка кредитования физических лиц отражает уровень экономического развития регионов и их долю в общероссийском ВВП.

В валютной структуре рынка доминировали рублевые кредиты (порядка 85 % общего объема кредитного портфеля), а срочная структура рынка указывает на преобладание долгосрочных кредитов (более 3 лет). На долю кредитов срочностью от 1 до 3 лет пришлось порядка 18 % кредитного портфеля, а на кредиты срочностью от 6 месяцев до 1 года – почти 10 %. [41]

Специалисты Центра экономических исследований ММИЭИФП (Московский международный институт эконометрики, информатики, финансов и права) оценивают потенциал роста рынка кредитования физических лиц в 2006г. на уровне 115%: по их мнению общий портфель потребительских кредитов к концу года вырастет до 1,33 трлн. руб.

Таким образом, высокие темпы роста потребительского кредитования в России сохранятся и в течение 2006 г., к концу которого общий объем рынка может удвоиться.

Росту рынка будут способствовать ряд факторов, в числе которых продолжающийся рост экономики страны, сопровождаемый ростом доходов населения, появление на рынке новых игроков и новых кредитных продуктов и, как следствие, снижение ценовых условий кредитования.

Это же можно сказать и о развитии кредитования в Новосибирской области.

Развитие рынка потребительского кредитования развивается бурными темпами, увеличится спрос на кредиты со стороны населения, растут доходы домашних хозяйств.

Полезная информация:

Рынок труда и заработная плата

Рынок труда — важнейшая составная часть в системе факторов производства, условий экономического роста. Являясь неотъемлемой сферой социально-экономической жизни общества, рынок труда выполняет многосторонние функции: именно на рынке труда ...

Рефинансирование и учетная политика

Традиционной функцией центрального банка является предоставление ссуд коммерческим банкам. Ставка процента, по которой выдаются эти ссуды, называется учетной ставкой процента или ставкой рефинансирования. Изменяя эту ставку, центральный б ...

Проблемы ипотечного жилищного кредитования в России

Обеспечение граждан жильем является важнейшей составной частью стратегии социально-экономического развития Российской Федерации. Речь идет о деятельности властей, направленной на решение жилищной проблемы. В настоящее время государство не ...