Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Основные виды краткосрочного кредитования. Содержание кредитной линии

Исходя из определения понятия кредитной линии, заемщикам банк может открывать как невозобновляемую кредитную линию (под лимит выдач), так и возобновляемую кредитную линию (под лимит задолженности) [10, с. 290].

Вместе с тем допускается открытие и таких кредитных линий, где сочетаются оба условия, т.е. установление заемщику одновременно и лимита выдачи и лимита задолженности по кредитной линии.

Возможно открытие заемщику рамочной кредитной линии, которая является целевой, т.е. кредит в данном случае предоставляется на оплату товарных поставок в рамках одного договора в течение оговоренного срока [11, с. 335]

Под кредитной линией под лимит выдач понимается договор, по которому предусмотрена выдача кредитов несколькими суммами:

- в пределах общей суммы договора (независимо от частичного погашения);

- в пределах общего срока договора [10, с. 291].

При этом способе выдачи ссуд оборот суммарной выдачи кредитов должен быть не больше общей суммы, предусмотренной договором о кредитной линии. Величина кредита, предусмотренная к выдаче данным договором, является максимальной суммой кредита, которую заемщик может использовать в хозяйственном обороте в течение обусловленного срока и при соблюдении определенных условий кредитного договора. Эта максимальная сумма кредита называется лимитом выдачи по кредитной линии и определяется объемом и условиями хозяйственной сделки, под которую испрашивается кредит.

Для оформления кредита в форме открытой кредитной линии заемщик представляет в банк обычный пакет документов, который требуется в любом случае при обращении в банк за кредитом. Кредитный договор заключается при положительном решении вопроса и согласовании величины лимита кредитной линии между клиентом и банком.

На основании заключенного договора и в соответствии с его условиями заемщику открывается кредитная линия. В течение срока действия договора о кредитной линии клиент-заемщик может получить в банке кредит (транш) в любой момент без представления стандартного пакета документов [10, с. 291].

Закрытие невозобновляемой кредитной линии осуществляется при предоставлении заемщику последней части (транша) кредита. За неиспользованный лимит в кредитном договоре может предусматриваться штрафная процентная ставка в пользу банка.

Предоставление предприятию кредита в виде кредитной линии не исключает предоставления ему банком кредитов другими способами, т.е. в разовом порядке, в виде овердрафта и т.д.

Под возобновляемой кредитной линией понимается договор о предоставлении кредита кредитополучателю, в котором определяется максимальный размер единовременной задолженности кредитополучателя по полученным кредитам (лимит задолженности) и предусматривается возможность ее полного или частичного погашения на протяжении срока действия договора с правом последующего докредитования клиента до установленного лимита [10, с. 292-293]. Таким образом, в отличие от невозобновляемой кредитной линии, где лимитируется оборот по выдаче кредита, при возобновляемой кредитной линии лимитируется ежедневный остаток кредиторской задолженности клиента банку. Максимальная же сумма кредита, которую заемщик может получить в течение срока действия кредитного договора, не лимитируется. Именно это обстоятельство дает возможность банку при погашении заемщиком задолженности по кредиту (полностью или частично) возобновить кредит в пределах установленного лимита задолженности. Неоднократные выдачи и погашения кредита в рамках договора об открытии кредитной линии под лимит задолженности являются главным достоинством возобновляемой кредитной линии.

Величина лимита задолженности по возобновляемой кредитной линии может быть изменена банком на протяжении срока действия кредитного договора при снижении размера поступлений на расчетный счет кредитополучателя (без учета предоставленных банковских кредитов, возврата ранее размещенных депозитов, в том числе оформленных ценными бумагами) за истекший месяц.

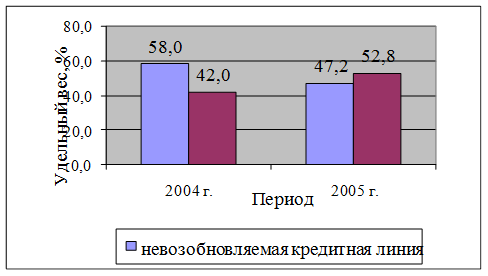

В филиале № 627 за последние годы наблюдается следующая динамика предоставления кредитов хозяйствующим субъектам в форме открытия кредитной линии (рис. 1.4):

Рис. 1.4. Структура предоставляемых кредитов в форме кредитной линии

Источник: информация предоставлена кредитным отделом филиала № 627 АСБ «Беларусбанк»

Таким образом, видно, что в филиале в 2004 году доля предоставленных кредитов в форме невозобновляемой кредитной линии составила 58,0% от общей суммы, на которую было открыто кредитных линий. В 2005 году доля данных кредитов уменьшилась до 47,2%. Причем увеличилась доля кредитов предоставляемых в форме возобновляемой кредитной линии с 42,0% в 2004 году до 47,2% в 2005 году. Причем по данным филиала № 627 данные изменения произошли за счет увеличения сумм кредитования субъектов хозяйствования в форме возобновляемой кредитной линии, и уменьшении сумм кредитования в форме невозобновляемой кредитной линии.

Полезная информация:

Государственное регулирование деятельности товарных бирж. Комиссия по

товарным биржам

Для осуществления государственного регулирования и контроля деятельности товарных бирж при Государственном комитете Российской Федерации по антимонопольной политике и поддержке новых экономических структур создается Комиссия по товарным б ...

Управление биржей

По своей организационной форме биржа чаще всего является акционерным обществом. Отсюда следует, что и основные принципы управления на ней сходны с управлением на любом АО.

Управление биржей осуществляют следующие органы: собрание акционе ...

Органы управления Банком России

Высшим органом Банка России является Совет директоров – коллегиальный орган, определяющий основные направления деятельности Банка России и осуществляющий руководство и управление Банком России.

Члены Совета директоров работают на постоян ...