Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Основные виды краткосрочного кредитования. Содержание кредитной линии

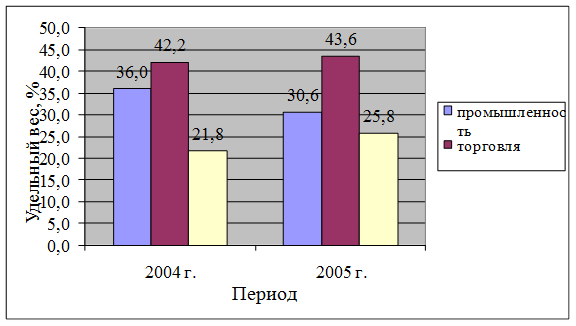

Можно также рассмотреть структуру кредитования в форме кредитной линии по отраслям народного хозяйства. Это даст представление о том, какие предприятия чаще всего обращаются в банк с просьбой об открытии кредитной линии. В филиале № 627 АСБ «Беларусбанк» структура кредитования в форме кредитной линии по отраслям народного хозяйства выглядит следующим образом (рис. 1.5):

Рис. 1.5 Структура кредитования хозяйствующих субъектов в форме кредитной линии по отраслям народного хозяйства

Источник: информация предоставлена кредитным отделом филиала № 627 АСБ «Беларусбанк»

На рисунке видно, что основная сумма кредитов в форме кредитной линии предоставлена отраслям промышленности (36,0% в 2004 году и 30,0% в 2005 году) и оптовой и розничной торговли (в 2004 году – 42,2% и 43,6% в 2005 году). На прочие отрасли народного хозяйства приходится 21,0% от общей суммы предоставленных кредитов в форме кредитной линии в 2004 году и 25,8% в 2005 году. Таким образом, можно сделать вывод, что предприятия некоторых отраслей народного хозяйства, главным образом, промышленности и оптовой и розничной торговли, нуждаются в постоянном присутствии денежных средств в кругообороте капитала, а следовательно банк может ориентироваться при разработке особенностей кредитования на эти отрасли хозяйствования.

По многим признакам кредитная линия близка к рассмотренному выше контокоррентному кредиту. Однако существуют и определенные особенности. Так, ссуда, предоставляемая по кредитной линии, является строго целевой и не может быть использована заемщиком по другим направлениям [22, с. 280], а также банк требует предоставления материального обеспечения кредита. Учет средств, выдаваемых по кредитной линии, осуществляется по простому ссудному счету, причем данное обстоятельство позволяет банку прослеживать осуществление целевой направленности ссуды. Все это позволяет банку снизить риск по кредиту, но все же кредитная линия открывается для предприятий и организаций с устойчивым финансовым положением [11, с. 332].

Следует также отметить тот факт, что кредитная линия удобна для обеих сторон кредитного процесса, поскольку позволяет планировать объем используемых денежных средств, экономить время в ходе ведения переговоров и заключения нового кредитного договора. Кредитная линия позволяет заемщику заимствовать средства в пределах определенного лимита, погашать все или часть ссудных средств и производить повторное заимствование в пределах срока пользования кредитной линией (при возобновляемой кредитной линии), а также уплачивать процентную ставку, начисляемую по реально использованным средствам, а не в объеме всей кредитной линии.

Подводя итог вышесказанному, можно отметить, что классификация краткосрочных кредитов может быть во многом схожа с классификацией долгосрочных кредитов, однако по отдельным критериям классификация краткосрочных кредитов имеет свои особенности (например, по целевому назначению и методам предоставления кредита). Предоставление краткосрочного кредита может осуществляться в виде: единовременного предоставления всей суммы испрашиваемого кредита, овердрафта, контокоррента или кредитной линии, а также до недавнего времени осуществлялось кредитование текущей деятельности организаций по специальному ссудному счету. Несомненные преимущества кредитной линии, которая может быть возобновляемой и невозобновляемой, побуждают к распространению данного метода кредитования (главным образом отраслей оптовой и розничной торговли).

Полезная информация:

Регулирование банковских резервов

В 2009 году Банк России в качестве инструмента прямого регулирования ликвидности использовал обязательные резервные требования. Депонирование обязательных резервов в Банке России осуществляется в соответствии с Положением Банка России от ...

Управление биржей

По своей организационной форме биржа чаще всего является акционерным обществом. Отсюда следует, что и основные принципы управления на ней сходны с управлением на любом АО.

Управление биржей осуществляют следующие органы: собрание акционе ...

Характеристика и финансовые показатели банка

Сегодня АО "БТА Банк" составляет ядро финансовой группы, присутствующей во всех сегментах рынка. БТА — системообразующий банк Казахстана, лидер по созданию банковской сети в странах СНГ. Активы БТА в I квартале 2008 года выросли ...