Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Методика оценки кредитоспособности заемщика, используемая Сбербанком России

Коэффициент соотношения собственных и заемных средств К4 является одной из характеристик финансовой устойчивости предприятия и определяется как:

К4 = ![]()

(4)

(4)

где стр.490 - итог по разделу III баланса;

стр.640 - доходы будущих периодов;

стр.650 - резервы предстоящих расходов;

стр.590 - итого по разделу IV баланса;

стр.610 - займы и кредиты;

стр.620 - кредиторская задолженность;

стр.630 - задолженность перед участниками по выплате доходов;

стр.660 - прочие краткосрочные обязательства.

Показатели оборачиваемости и рентабельности. Оборачиваемость разных элементов оборотных активов и кредиторской задолженности рассчитывается в днях исходя из объема дневных продаж (однодневной выручки от реализации).

Объем дневных продаж рассчитывается делением выручки от реализации на число дней в периоде (90, 180, 270 или 360). Средние (за период) величины оборотных активов и кредиторской задолженности рассчитываются как суммы половин величин на начальную и конечную даты периода и полных величин на промежуточные даты, деленные на число слагаемых, уменьшенное на 1.

Оборачиваемость оборотных активов:

(5)

(5)

Оборачиваемость дебиторской задолженности:

(6)

(6)

Оборачиваемость запасов:

(7)

(7)

Аналогично при необходимости могут быть рассчитаны показатели оборачиваемости других элементов оборотных активов (готовой продукции, незавершенного производства, сырья и материалов) и кредиторской задолженности. Показатели рентабельности определяются в процентах или долях.

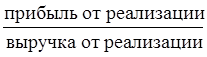

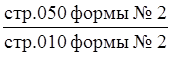

Рентабельность продукции (или рентабельность продаж) К5 определяется следующим образом:

или

или  (8)

(8)

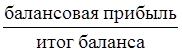

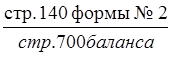

Рентабельность вложений в предприятие:

или

или  (9)

(9)

Основными оценочными показателями являются коэффициенты К1, К2, К3, К4 и К5. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым пяти показателям.

Оценка результатов расчетов пяти коэффициентов заключается в присвоении заемщику категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными.

Таблица 7

Категории коэффициентов рентабельности

|

Коэффициенты |

1 категория |

2 категория |

3 категория |

|

К1 |

0,2 и выше |

0,15-0,2 |

Менее 0,15 |

|

К2 |

0,8 и выше |

0,5-0,8 |

Менее 0,5 |

|

К3 |

2,0 и выше |

1,0-2,0 |

Менее 1,0 |

|

К4 кроме торговли для торговли |

1,0 и выше 0,6 и выше |

07,-1,0 0,4-0,6 |

Менее 0,7 Менее 0,4 |

|

К5 |

0,15 и выше |

Менее 0,15 |

Нерентабельно |

Далее определяется сумма баллов по этим показателям в соответствии с их значимостью:

Показатель Вес показателя

К1 0,11

К2 0,05

К3 0,42

К4 0,21

К5 0,21

ИТОГО 1

Формула расчета суммы баллов S имеет вид:

S = 0,11* Категория К1 + 0,05* Категория К2 + 0,42* Категория К3 + +0,21* Категория К4 + 0,21* Категория К5.

Полезная информация:

Организация и учет расчетных операций

Положение о безналичных расчетах регламентирует общие подходы к организации расчетов и единый документооборот в банках. Это положение основывается на принципах: свободы выбора предприятиями форм расчетов и закрепление их договором, невмеш ...

Сберегательное страхование

В зарубежной практике страхование на случай жизни, называемое также сберегательным, - это такое страхование, по которому страховщик в обмен на уплату премий обязуется выплатить капитал или ренту выгодоприобретателю, которым является сам з ...

Хранение документов

Банки обязаны обеспечить строгую сохранность бухгалтерских документов, под которыми понимаются не только документы по хозяйственной деятельности банка, но и расчетно-платежные документы клиентов банка.

Ответственность за правильную орга ...