Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Ценовая стратегия с учетом кредитного риска

5 Включение уровня риска в цену кредита. Этот метод предусматривает включение уровня риска в процентную ставку.

Количественно кредитный риск можно определить через частоту или вероятность наступления события (Рн). При этом допускается, что базовой или исходной ставкой для банка является ставка безрискового кредита (Псо). Однако, наличие риска побуждает повышать ставку кредитования до расчетного уровня (Пс), ожидая при этом компенсации потерь.

Повышение ставки приводит к повышению сумм выплат согласно коэффициенту:

; (3.2)

; (3.2)

где Кс – коэффициент повышения ставки;

С - сумма возврата с учетом кредитного риска;

Со - сумма возврата по без рисковой ставке.

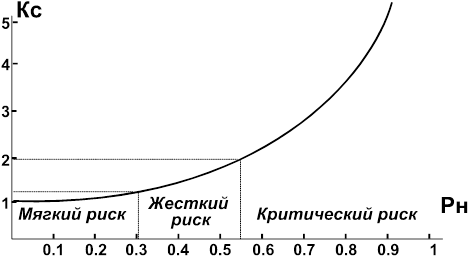

Рисунок 3.1 - Вероятность потерь и сумма возврата

Как видим из рисунка 3.1 при вероятности потерь Рн>0,5 сумма выплат увеличивается в 2 раза. При Рн до 0.3 потери можно компенсировать, повышая сумму выплат до 40%.

Такая ценовая стратегия не совершенна, поскольку компенсация риска, порождаемого отдельными заемщиками, распространяется на всех заемщиков и может оттолкнуть клиента. Поэтому необходим избирательный подход. Возможно также применение совмещенных схем компенсации риска потерь. Например, и некоторое повышение ставки, и привлечение достаточного обеспечения.

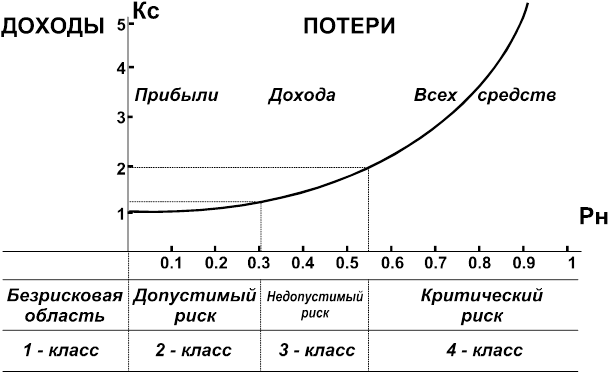

Наложим на вышеприведенный рисунок области риска с уровнями потерь, а также классификацию заемщиков из балльной оценки кредитоспособности.

Рисунок 3.2 - Области риска и класс заемщиков.

Теперь при расчете ставки кредитования с учетом риска мы получаем уточненное значение вероятности, а следовательно, ставка кредитования более полным образом будет соответствовать клиенту, Банку же от такой ценовой стратегии выгода видится в том, что возможные потери, которые всегда случаются, теперь будут компенсироваться путем включения их в цену кредита.

3.3 Планирование уровня доходной маржи

3.3.1 Расчет и анализ процентной маржи

Процентная маржа – это разница между средними ставками по активным и пассивным операциям банка. Важность исследования определяется значением процентной маржи как одного из основных факторов, определяющих доходность ссудных операций банка.

В ходе анализа используются следующие данные (источник информации: отчет о доходах и расходах (ф. N 2); баланс банка):

-сумма начисленных и полученных процентов за исследуемый период, в том числе: по краткосрочным кредитам, по долгосрочным ссудам, по просроченным кредитам;

- сумма процентов, уплаченных за анализируемый период;

- в том числе по расчетным и текущим счетам, депозитам, вкладам населения, по межбанковскому кредиту;

- состав прочих операционных расходов;

- состав прочих доходов банка (за исключением сумм полученных процентов);

- статьи актива баланса банка, приносящие доход, в том числе краткосрочные ссуды, кредит другим банкам, ценные бумаги, паи, акции, средства, перечисленные предприятиям для участия в их хозяйственной деятельности;

- состав ресурсов, мобилизуемых банком на платной основе: срочные вклады и депозиты, вклады граждан, кредиты, полученные от других банков;

Для анализа процентной маржи используются приемы сравнения, группировки, детализации итоговых показателей, расчета относительных и средних величин. Например:

а) определение среднего размера кредитных вложений, общей суммы актива баланса, приносящего доход, рассчитывается по формуле средней хронологической на базе ежемесячных остатков по статьям:

1/2 а1 + 1/2 а2 +……+ 1/2 аn

А = --------------------------------------------, (3.3)

n + 1

где А –величина кредитных вложений;

а1, а2, аn - величина остатков на месячные даты;

n - число показателей, используемых в расчете;

б) расчет средней цены кредитных ресурсов осуществляется по формуле

Полезная информация:

Организация и учет залоговых и перезалоговых

операций банков с ценными бумагами

Кроме залога ТМЦ банки практикуют выдачу ломбардных ссуд под залог ценных бумаг. Критерием качества ценных бумаг, с точки зрения приемлемости их для залога служат: возможность быстрой реализации и финансовое состояние выпускающей стороны. ...

Понятие и классификация кредитов

Кредит представляет собой заемный капитал банка в денежной форме, который передается во временное пользование на условиях обеспеченности, возвращения, срочности, платности и целевого характера использования. Соответственно кредитные опера ...

Операции коммерческих

баков

На сегодняшний день коммерческие банки могут предоставлять очень много различных операций.

В соответствии с законодательством Республики Беларусь все операции коммерческих банков можно разделить на несколько групп:

1. Активные операции; ...