Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Организация расчетно-кассового обслуживания физических лиц в банке

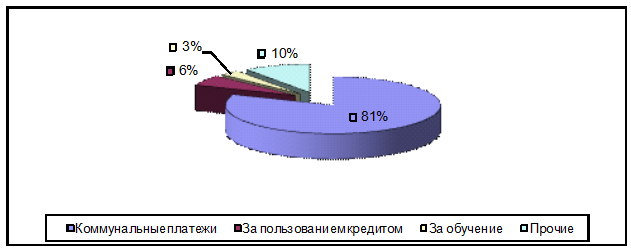

Рис. 2.8 Виды оплачиваемых услуг с использованием ПДПП

Примечание. Источник: собственная разработка

Структурному подразделению АСБ «Беларусбанк» необходимо совершенствовать это вид безналичных расчетов. Развитие данной услуги способствует не только наращиванию ресурсного потенциала банка (остатки на текущих счетах), но и способствуют развитию безналичных расчетов, развитию в дальнейшем безлюдных банковских технологий, что в свою очередь повлечет за собой сокращение банковских расходов. Однако расчеты физических лиц постоянно действующими платежными поручениями имеют недостаток. Денежные средства перечисляются на счет получателя платежа в течение 1-2 банковских дней, в то время как расчеты с использованием банковских пластиковых карточек проводятся в течение 15-20 минут в режиме реального времени.

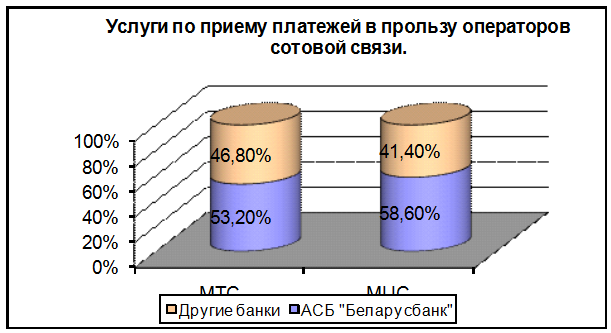

Сегодня самой массовой услугой является прием платежей населения за жилищно-коммунальные услуги, услуги операторов сотовой связи Интернет – провайдеров и других. Доля АСБ «Беларусбанк» на рынке приема платежей на 01.01.2006 года составляет около 60% в целом по республике. По прогнозам Банка переход на «единый лицевой счет» увеличит долю банка на этом рынке на 10-15%. Количество отделений Банка с условием передачи информации о принятых платежах в пользу операторов сотовой связи составило: в пользу МЦС –1404, МТС и СП «БелСел» - 1385. Удельный вес на этом рынке составляет: платежи МЦС- 58,6%, платежи МТС- 53,2% согласно рис. 2.9.

Рис. 2.9 Удельный вес по приему платежей в пользу МЦС и МТС в АСБ «Беларусбанк» на рынке розничных услуг

Прием платежей от физических лиц осуществляется с применением специальной компьютерной техники, программное обеспечение которой соответствует положению главной государственной налоговой инспекции при кабинете Министров РБ от19.04.1995г № 35.

Прием платежей от физических лиц, производится на основании извещения № 0402280179, образец которого, утвержден правилами организации кассовой работы в коммерческих банках.

Для упрощения процедуры по приему платежей, в настоящее время в системе АСБ «Беларусбанк» осуществляется прием платежей без применения извещений, т.е. используя электронную базу бенефициара. В данном случае физическими лицами не заполняется извещение. Операция выполняется в автоматизированном режиме, в подтверждение выполненной операции плательщику (физическому лицу) выдается документ (квитанция), который скрепляется оттиском печати и подписывается банковским работником (см. приложение 14).

Принятые в течение операционного дня платежи, на второй банковский день перечисляются бенефициару.

Рассмотрим на примере структурного подразделения АСБ «Беларусбанк» как осуществляется расчетно-кассовое обслуживание населения по приему платежей.

В табл. 2.6 представлены сведения, какой удельный вес занимают принятые платежи от населения в общем количестве операций по обслуживанию населения в структурном подразделений АСБ «Беларусбанк».

Таблица 2.6 Удельный вес операций по приему коммунальных платежей и взносов в общем количестве операций, выполняемых структурном подразделении АСБ «Беларусбанк», в период с II по IV- квартал 2005года

|

Период |

Количество платежных операций |

Общее количество операций |

Удельный вес платежных операций в общем количестве совершаемых операций |

|

II квартал |

225 077 |

1 339 744 |

16,8 |

|

III квартал |

236 990 |

1 394 059 |

17,0 |

|

III квартал |

240 123 |

1 456 063 |

16,5 |

|

Итого |

702 190 |

4 189 866 |

16,8 |

Полезная информация:

Основные опционные стратегии

Опционы являются очень рискованными инструментами. Частично это справедливо, поскольку опционные позиции могут быть исключительно рискованными. Тем не менее опционы являются финансовыми инструментами, которые обладают комплексным характер ...

Совершенствование государственного регулирования

фондового рынка России

Фондовый рынок - важный элемент финансового рынка, обеспечивающий распределение денежных средств между участниками экономических отношений. Через осуществление данного распределения и перелива временно свободных финансовых ресурсов из одн ...

Особенности исполнения фьючерсного договора

Исполнение договора путем взаиморасчета

Расчетный фьючерсный договор исполняется выплатой ценовой разницы между договорной ценой биржевого актива, указанной сторонами в момент заключения договора, и биржевой ценой, сформированной на бирж ...