Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Прочие операции

К прочим операциям относят операции, которые трудно однозначно отнести к активным или пассивным. Это посреднические, чаще всего забалансовые, которые не отражаются в балансе, операции, за которые банки получают комиссионное вознаграждение.

Среди прочих выделяют вексельные операции, связанные с хранением векселей, фондовые — операции коммерческих банков на бирже в качестве брокеров, валютные операции, расчетные операции, т. е. операции, связанные с проведением расчетов, кассовые — операции с наличными деньгами, товаро-комиссионные операции, операции с драгоценными металлами.

Расчетные операции занимают ведущее место среди прочих операций. С помощью этих операций банки осуществляют платежи своих клиентов. Для осуществления операций клиент открывает в банке счет (расчетный, ссудный, контокоррентный, чековый, карт счет, текущий и т. д.). В западной практике предприятие может иметь только один расчетный счёт и только в одном банке, в России предприятия (юридические лица) могут иметь несколько расчетных счетов в нескольких банках. При этом обязательным требованием для проведения расчетов считается наличие положительного сальдо на счете. Для открытия такого счета банк требует от клиента предоставления определенных документов.

Расчеты осуществляются в различных формах, которые имеют специфические особенности в характере и движении расчетных документов. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к.числу которых относится способ платежа и соответствующий ему документооборот, т. е. система оформления, использования и движения расчетных документов и денежных средств. К основным формам расчетов относят платежное поручение, аккредитив, инкассовое поручение (инкассо), чеки, пластиковые карты.

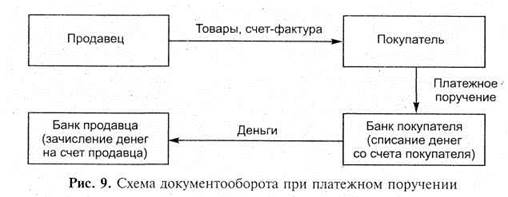

Платежное поручение — письменное распоряжение владельца счета обслуживающему его банку перечислить с его расчетного счета соответствующую сумму на счет получателя средств. Принимаются платежные поручения банком только при наличии денежных средств на его текущем счете, частичная оплата платежных поручений не допускается.

Схематично процесс оплаты платежными поручениями (рис. 9) можно представить так:

|

|

Рис. 9. Схема документооборота при платежном поручении

С корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Схема расчетов аккредитивами (рис. 10) достаточно сложна и может быть представлена следующим образом:

Рис. 10. Схема документооборота при аккредитивной форме расчетов

Как видно из схемы, расчеты платежным поручением выгодны покупателю, так как именно он решает вопрос о сроках перечисления денег, и соответственно не выгодны продавцу, в силу возможности несвоевременной оплаты поставленного товара. Применяется платежное поручение при расчетах за товары и услуги, при погашении кредиторской задолженности, а также для перечисления средств по нетоварным операциям и финансовым обязательствам (платежи в бюджет, органам Госстраха, социального страхования и др.). Платежное, поручение может быть местным (для расчетов с одногородними получателями) и иногородним (для расчетов с предприятиями, находящимися в других городах). Срок действия платежного поручения — 10 дней.

Следующей формой расчетов выступают расчеты аккредитивами.

Полезная информация:

Виды приказов клиентов

Биржа - организация с правами юридического лица, формирующая оптовый рынок путем организации и регулирования биржевой торговли, осуществляемой в форме гласных публичных торгов, проводимых в заранее определенном месте и в определенное врем ...

Анализ показателей

эффективности кредитования населения

Залогом успешной работы банка является проведение грамотной кредитной политики, выбор эффективных направлений и сфер вложений.

Сибирское Отделение Сбербанка РФ планирует достичь следующих целей в процессе реализации своей кредитной страт ...

Анализ кредитных операций физических лиц ОАО АКБ «РОСБАНК»

Ежемесячно банк представляет отчет в ЦБ РФ и проводит анализ кредитования ОАО АКБ «Росбанка», что позволяет выявить результаты деятельности как каждого из доп. офисов кредитования, так и в целом результаты кредитной деятельности банка, а ...