Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Прочие операции

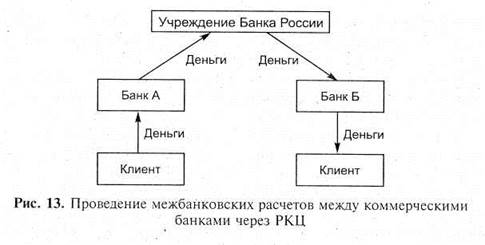

В России межбанковские расчеты осуществляются преимущественно через расчетно-кассовые центры Банка России и на них приходится около 70% общего объема платежей. Платежная система Банка России является двухуровневой, включающей внутри- и межрегиональный уровни. Под внутрирегиональными платежами понимаются платежи между плательщиком и получателем, находящиеся на территории одного региона, под межрегиональными платежами — платежи между плательщиком и получателем, находящиеся на территории разных регионов. Порядок проведения межбанковских расчетных операций на внутрирегиональном и межрегиональных уровнях представлен на рис. 13.

В соответствии с рис. 13 клиент-плательщик дает поручение о передаче платежа своему банку А, который списывает денежные средства со счета клиента и направляет этот платеж в подразделение Банка России, последний обрабатывает платеж, т. е. списывает денежные средства с корсчета банка А и зачисляет их на корсчет банка Б, и направляет его в банк получателя Б, который зачисляет денежные средства своему клиенту.

Рис. 13. Проведение межбанковских расчетов между коммерческими банками через РКЦ

При осуществлении межбанковских расчетов между коммерческими банками разных регионов расчеты усложняются, так как в данной цепочке вместо одного участвуют два подразделения Банка России, появляется соответственно дополнительное звено в расчетах — это расчеты между подразделениями Банка России. Значительно ускорить расчеты через расчетную сеть Банка России позволил ввод с 1999 г. полноформатного электронного документооборота в системе многорейсовой обработки платежей кредитных организаций, учреждений Банка России и их клиентов. Под многорейсовой обработкой платежей понимается проведение нескольких рейсов приема, обработки и исполнения пакетов электронных документов в течение рабочего дня, результатом которых является безотзывный перевод средств по счетам участников расчетов в рамках данной системы.

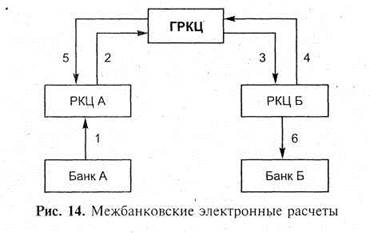

Система электронных платежей Банка России также имеет двухуровневую структуру. Она состоит из систем внутрирегиональных электронных платежей и межрегиональных электронных платежей. Порядок проведения электронных межбанковских расчетов представлены на рис. 14.

В соответствии с рис. 14 электронный платеж проходит несколько этапов: во-первых, осуществляется передача электронного платежного документа из коммерческого банка А в РКЦ А. После этого передаются пачки начальных электронных документов РКЦ А в ГРКЦ. Далее осуществляется прием электронных документов из ГРКЦ в РКЦ Б. Следующий этап — передача подтверждения между РКЦ Б и ГРКЦ о приеме ответных электронных документов за

Рис. 14. Межбанковские электронные расчеты

день; потом передаются подтверждения между ГРКЦ и РКЦ А о приеме ответных электронных документов. Последним этапом является передача электронного платежного документа из РКЦ Б в коммерческий банк Б.

Таким образом, основная функция РКЦ — проведение расчетов между учреждениями разных банков с необходимым ведением корреспондентских счетов. Для этого РКЦ объединены в единую телекоммуникационную сеть, что позволяет им оперативно обмениваться информацией между собой и с коммерческими банками.

Электронные платежи и многорейсовая система обработки информации показали себя с самой наилучшей стороны. Повысился контроль за прохождением платежей и сроками их исполнения. Значительно уменьшилось количество «потерянных» и невыясненных сумм, которые всегда служили поводом для нареканий со стороны Центрального Банка РФ. Коммерческие банки и учреждения Банка России получили возможность более тщательно контролировать и анализировать свои платежи и поступления денежных средств, что позволяет значительно повысить качество обслуживания клиентов.

Полезная информация:

Анализ процесса оценки

кредитоспособности и особенности контроля за исполнением условий кредитного

договора на примере ОАО «ЛМЗ Универсал»

Произведём анализ кредитоспособности на примере Открытого акционерного общества «Литейно-механический завод (ЛМЗ) Универсал».

Открытое акционерное общество «ЛМЗ Универсал» является клиентом филиала 633 АСБ «Беларусбанк» и 13 ноября 2004 ...

Нормативно правовая база депозитарной деятельности банков

Глава Д предназначена для учета депозитарных операций. Учет ведется в соответствии с нормативными актами Банка России.

Нормативно правовая база для депозитарных операции представлено федеральным законодательством «О рынке ценных бумаг» ...

Устройство бирж

В разных странах и даже в пределах одной страны устройство бирж сильно разнится. Однако, несмотря на различия, удаётся выделить и очертить типичные организационно-структурные признаки построения товарных бирж.

С точки зрения организацион ...