Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Расчетно-кассовое обслуживание юридических лиц в банке

Рассмотрим на примере филиала № 529 «Белсвязь» ОАО СБ «Беларусбанк» операции, связанные с кассовым обслуживанием клиентов - юридических лиц.

Как уже отмечалось, банк принимает наличную национальную валюту по объявлениям на взнос наличными, а также осуществляет выплаты наличных денежных средств на различные цели по чекам из денежных чековых книжек.

Для осуществления данных видов операций в банке функционирует касса, режим работы ее следующий: 9:00 – 13:00, 14:00 – 16:00. Данное время работы кассы совпадает с операционным временем работы с клиентами и является для них наиболее удобным.

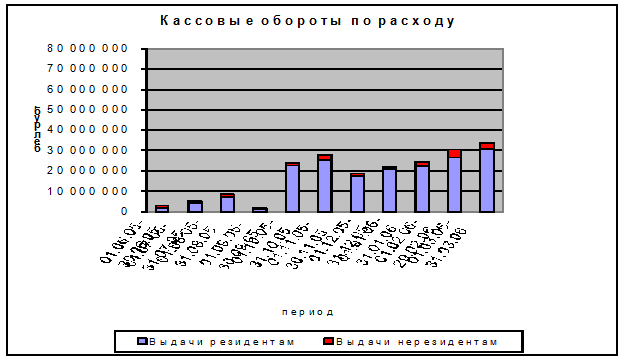

Если говорить об объемах кассовых оборотов, то необходимо, прежде всего, отметить, что четкой зависимости между количеством обслуживаемых клиентов и их объемами не прослеживается, однако тенденция к их увеличению с течением времени и, соответственно, увеличением клиентов видна. Данные изменения отражены в схематическом виде на рис. 2.6.

Рис. 2.6 Кассовые обороты по расходу

Таким образом, операции по приходу наличной национальной валюты в расчетно-кассовом центре осуществляют только клиенты-резиденты. Следует отметить, что до октября 2005 года объем поступлений денежных средств оставался практически неизменным, однако, в октябре и декабре 2005 года с привлечением на обслуживание новых клиентов их объем значительно увеличился.

Следует отметить, что банк за кассовое обслуживание взимает с клиентов комиссии на основании Тарифов, установленных банком. В настоящее время комиссия за прием на счет наличной национальной валюты от юридических лиц составляет 0% от вносимой суммы, за выдачу –2% от суммы чека. Соответственно, изменения объемов кассовых операций отразилось и на доходах банка.

Таким образом, каждое юридическое лицо для осуществления своей хозяйственной деятельности открывает в банке текущий счет, списаниями с которого производит основные расчеты со своими контрагентами. Расчеты могут производиться на основании различных документов, наиболее распространенной формой которых, в настоящее время являются платежные поручения, используются также платежные требования и требования-поручения. Доля остальных форм расчетов (чеки, аккредитивы, пластиковые карточки) несмотря на целый ряд их достоинств еще невелика. Поэтому одной из форм развития обслуживания клиентов является дифференциация форм расчетов, проводимых по их поручениям. Это можно произвести путем более активной рекламы данных банковских продуктов, рекламы их достоинств и установления выгодных для клиентов тарифов.

Несмотря на то, что значительную долю на розничном рынке продолжают занимать операции с наличными и традиционными платежными инструментами, в будущем ожидается смещение акцента в сторону новых видов банковских услуг с использованием современные стратегии, основанных на лучших мировых достижениях. Для клиентов новые предложения создадут дополнительные удобства при обслуживании, усовершенствованные инструменты позволят осуществлять все интересующие их финансовые операции в одной «точке».

Полезная информация:

Сущность привилегированной акции и права

владельца привилегированных акций

Меньшая часть акций некоторых компаний выпускается как привилегированные акции. Эти акции обычно имеют преимущества перед обычными при выплате дивидендов и возврате капитала, если компания ликвидирована, т.е. на обычные акции дивиденды не ...

Участники системы карточных расчетов и их взаимодействие

При осуществлении расчетов с использованием пластиковых карт в системе берут участие: держатели (собственники) карт, банк – эмитент, торговые участники и учреждения сферы услуг, банк – эквайер, процессинговый центр.

Держатели карт – это ...

Методика оценки

кредитоспособности заемщика, используемая Сбербанком России

Анализ данных о заемщике опирается на большой комплект разноплановых документов (см. приложение 2). Основная цель анализа документов, которые использует банк при предоставлении кредита, - определить способность и готовность заемщика верну ...