Это важно:

Оценка опционов

Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу...

Кредитоспособность заемщика

В процессе проведения активных кредитных операций с целью получения прибыли банки сталкиваются с кредитным риском...

Разделы

- Главная

- Операции с векселями

- Основы банковского дела

- Виды страхования

- Кредитование в коммерческом банке

- Банковский менеджмент

- Финансовая информация

- Карта сайта

Расчетно-кассовое обслуживание юридических лиц в банке

![]()

1 - заявление и платежное поручение; 2 - чек; 3 - товар/ чек; 4 - предъявление чека на инкассо; 5 - пересылка реестров и чеков; 6 - перевод денежных средств; 7 - зачисление средств на счет получателя.

Рис. 2.4 Схема документооборота при использовании чековой формы расчетов

Все большую популярность начинают приобретать банковские пластиковые карточки.

Банковская пластиковая карточка

(в дальнейшем - карточка) является персонифицированным средством совершения платежей за товары и услуги, выполнения вкладных операций, получения наличных денег, обеспечения безналичных расчетов между физическими и юридическими лицами (субъектами хозяйствования).

Существует много признаков, по которым можно классифицировать карты.

1) По виду проводимых расчетов: кредитные карты; дебетные карты.

2) По носителю информации пластиковые карточки разделяются на карточки с магнитной полосой (магнитные) и карточки с чипом (смарт-карточки).

3) По характеру использования различают: индивидуальные карты; семейные карты; корпоративные карты.

4) По способу записи информации на карту: графическая запись; штрих-кодирование; кодирование на магнитной полосе; чип; лазерная запись.

5) По территориальной принадлежности: международные, действующие в большинстве стран; национальные, действующие в пределах государства; локальные, используемые на части территории государства; карты, действующие в одном конкретном учреждении.

Банковские дебетные карточки (bank debit cards) функционируют по принципу «покупать сегодня – оплачивать сегодня» («buy now – pay now»). На счете клиента обязательно должна находиться сумма, достаточная для совершения покупки (оплаты услуг, получения наличных денег). Суммы операций, произведенных клиентом с помощью карточки, списываются непосредственно с карточного счета клиента. Если сумма операции превышает остаток по счету, то операция не проводится. Сегодня получают развитие и, так называемые, комбинированные карточки. Это дебетные карточки, которые допускают в отдельных случаях оплату товаров и услуг, стоимость которых выше остатка средств на карт-счете, за счет краткосрочного кредита (овердрафта), предоставляемого банком владельцу карт-счета.

Банковские кредитные карточки (bank credit cards) функционируют по принципу «покупать сегодня – оплачивать потом» («buy now – pay later»). Кредитная карточка предполагает нулевой исходный остаток на карточном счете клиента. При этом держатель карточки может с ее помощью получить товар в предприятии торговли и сервиса (ПТС) или наличные деньги. Все операции с карточкой в этом случае оплачивает банк, а держатель карточки обязан впоследствии погасить свой долг банку. Карточки долгового обязательства («charge cards») – это так называемые расчетные карточки. Кредит по этим карточкам должен быть погашен к концу срока взыскания, как правило, в течение одного месяца.

Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование.

Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении всего срока действия остаются собственностью банка, а клиенты (держатели карточек) получают их лишь в пользование.

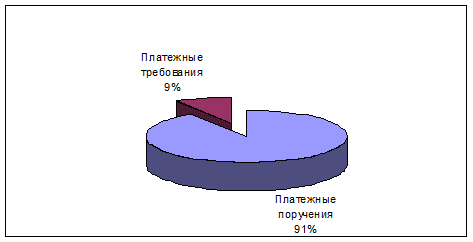

Таким образом, в Республике Беларусь безналичные расчеты осуществляются посредством дебетовых, кредитовых переводов, пластиковых карточек и аккредитивов. Следует отметить, что система безналичных расчетов в целом отражает и ситуацию в каждом конкретном банке. Однако, некоторые банки вследствие различных причин не используют некоторые из перечисленных форм расчетов. Например, в ОАО СБ «Беларусбанк» в настоящее время используются расчеты только посредством платежных требований и платежных поручений. Структура форм безналичных расчетов представлена на рис. 2.5.

|

Полезная информация:

Структура страховой компании

В условиях рыночной экономики страховые организации любых форм собственности определяют самостоятельно свою организационную структуру, порядок оплаты и стимулирования труда работников.

Тем не менее, в страховой деятельности используют дв ...

Трастовые услуги

Один из новых видов услуг, который в первую очередь может предоставить новый банк по мере своего развития, - это трастовые услуги. Банковские трастовые операции включают управление собственностью и другими активами, принадлежащими клиента ...

Развитие банков в России

Банковская система Российской Федерации начала создаваться гораздо позже, нежели в странах Запада. В своем развитии она прошла несколько этапов. Условно их можно разделить на пять: с середины XVIII в. до 1860 г. — период создания и функци ...